Inflacija je danas postala jedno od najhitnijih globalnih ekonomskih pitanja. Rastuće cijene drastično su smanjile i ukupno bogatstvo i kupovnu moć ogromnog dijela razvijenog svijeta.

I dok je inflacija svakako jedan od najvećih pokretača ekonomske krize, još veća opasnost prijeti iza ugla - stagflacija.

Stagflacija i njezin učinak na tržište

Prvi put skovan 1965. godine, pojam stagflacije opisuje ekonomski ciklus s trajno visokom stopom inflacije u kombinaciji s visokom nezaposlenošću i stagnirajućom potražnjom u gospodarstvu zemlje. Izraz je populariziran 1970-ih kada su SAD ušle u dugotrajnu naftnu krizu.

Od 1970-ih, stagflacija je bila stalna pojava u razvijenom svijetu. Mnogi ekonomisti i analitičari vjeruju da će SAD 2022. godine ući u razdoblje stagflacije, budući da se s inflacijom i rastućom stopom nezaposlenosti sve teže boriti.

Jedan od načina na koji se stagflacija može mjeriti je putem realnih stopa — kamatnih stopa prilagođenih inflaciji. Gledanje stvarnih stopa pokazuje stvarni prinos i stvarne povrate na imovinu, otkrivajući stvarni smjer gospodarstva.

Prema US Bureau of Labor Statistics, indeks potrošačkih cijena (CPI) u srpnju je zabilježio stopu inflacije od 8.5%. Srpanjski CPI zabilježio je povećanje od samo 1.3% u odnosu na brojke iz svibnja, što je natjeralo mnoge kreatore politike da odbace ozbiljnost trenutne stope inflacije.

Međutim, stvarne stope daju puno drugačiju sliku.

Prinos 10-godišnjih obveznica SAD-a trenutno iznosi 2.8%. Uz inflaciju od 8.5%, stvarni prinos na posjedovanje američkih trezorskih zapisa je 5.7%.

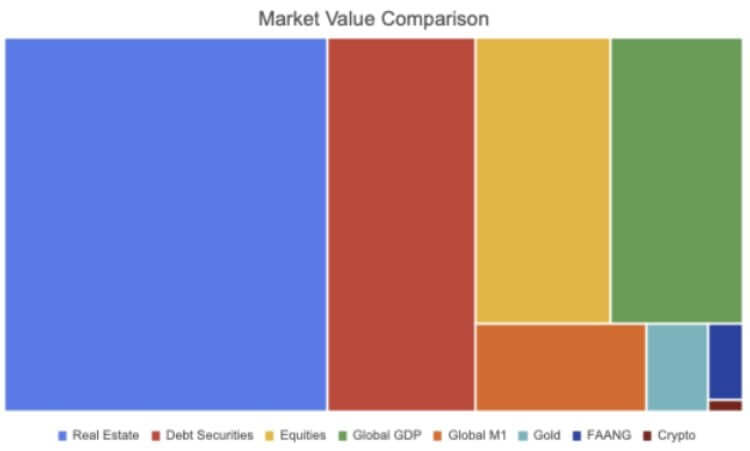

Od 2021. godine veličina globalnog tržišta obveznica procjenjuje se na oko 119 trilijuna dolara. Prema Udruga industrije vrijednosnih papira i financijskih tržišta (SIFMA), oko 46 trilijuna dolara od toga dolazi s američkog tržišta. Sve tržišne dionice SFIMA tržišta s fiksnim prihodom, koje uključuju hipotekarne vrijednosne papire (MBS), korporativne obveznice, općinske vrijednosne papire, vrijednosne papire federalnih agencija, vrijednosne papire osigurane imovinom (ABS) i tržišta novca, trenutačno imaju negativni prinosi kada se prilagodi za inflaciju.

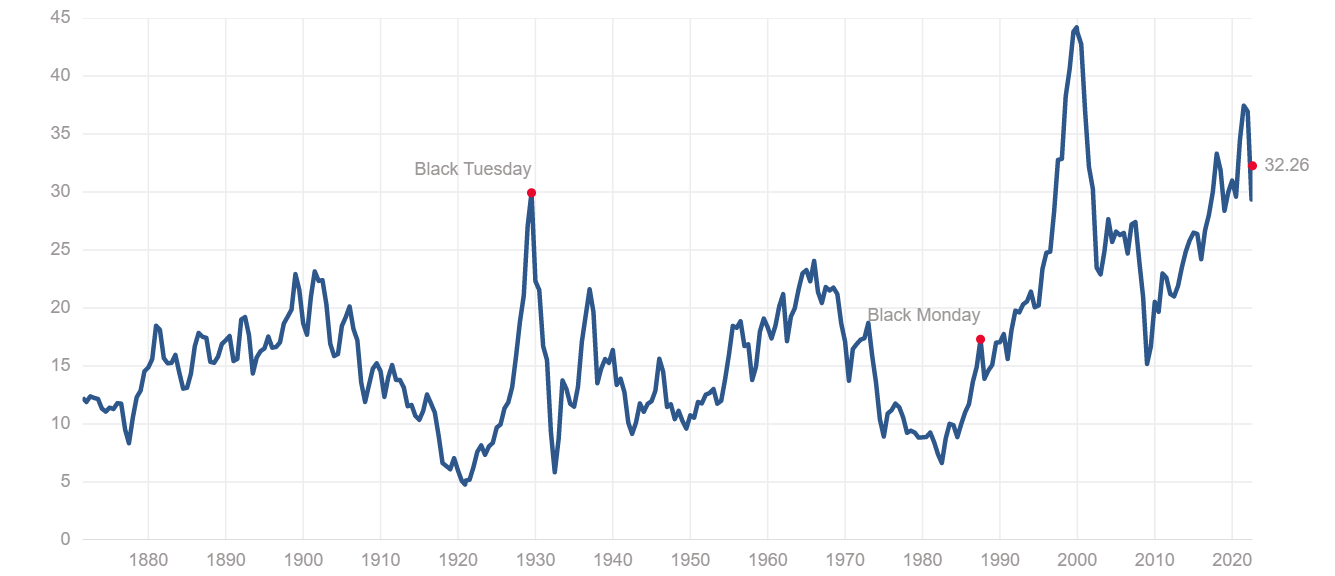

U istu kategoriju spada i S&P 500 indeks. Shillerov omjer cijene i zarade (P/E) svrstava S&P indeks u izrazito precijenjenu kategoriju. Omjer pokazuje zaradu S&P indeksa prilagođenu inflaciji za prethodnih 10 godina i koristi se za mjerenje ukupnog učinka tržišta dionica. Trenutačni Shillerov P/E omjer od 32.26 znatno je viši od razina zabilježenih prije financijske krize 2008. i na razini je Velike depresije u kasnim 1920-ima.

Tržište nekretnina također se našlo u problemima. U 2020. vrijednost globalnog tržišta nekretnina dosegla je 326.5 trilijuna dolara — što je povećanje od 5% u odnosu na vrijednost iz 2019. i rekordno visoko.

Očekuje se da će sve veća populacija koja potiče nedostatak stambenog prostora ove godine povećati ovaj broj. U SAD-u su kamatne stope vezane na gotovo nulu od financijske krize 2008., što je hipoteke učinilo jeftinima i povećalo prodaju stanova diljem zemlje.

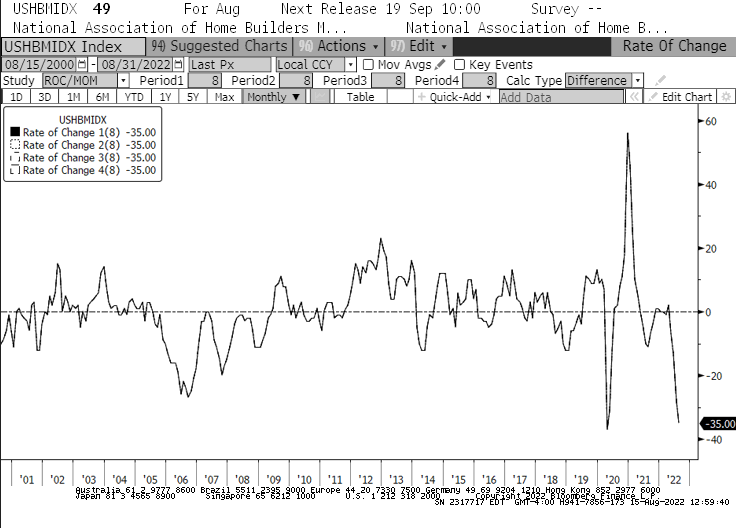

Porast kamatnih stopa koji smo vidjeli od početka godine to će promijeniti. Od siječnja, indeks tržišta nekretnina Nacionalne udruge graditelja kuća (NAHB) zabilježio je najbrži pad od -35 u povijesti. Zabilježeni pad indeksa bio je brži nego 2008. godine kada je mjehur nekretnina naglo pukao. Ovo je ujedno i najdulji mjesečni pad NAHB indeksa, jer je u kolovozu zabilježen osmi uzastopni mjesec pada prvi put od 8. godine.

S padom objavljivanja u gotovo svakom segmentu tržišta, mogli smo vidjeti značajan broj institucija i upravitelja imovinom kako preispituju svoje portfelje. Precijenjena imovina, prekupljene dionice i obveznice s negativnim stvarnim prinosom idu u stagflacijsko razdoblje koje bi moglo potrajati i do nekoliko godina.

Velike institucije, upravitelji imovinom i hedge fondovi mogli bi biti prisiljeni napraviti tešku odluku — ostati na tržištu, prebroditi oluju i riskirati kratkoročne i dugoročne gubitke ili rebalansirati svoje portfelje raznolikom imovinom koja ima bolje šanse rasta na stagflacijskom tržištu.

Čak i ako samo neki institucionalni igrači odluče krenuti potonjim putem, mogli bismo vidjeti sve veću količinu novca koja teče u Bitcoin (BTC). Kriptoindustrija je doživjela neviđeno rast u institucionalnom usvajanju, s imovinom osim Bitcoina koja postaje sastavni dio mnogih velikih investicijskih portfelja.

Međutim, kao najveća i najlikvidnija kripto imovina, Bitcoin bi mogao biti meta većine tih ulaganja.

Izvor: https://cryptoslate.com/research-what-happens-to-assets-in-a-stagflation-will-smart-money-eventually-move-into-btc/