Milijuni trgovaca kriptovalutama koji su prethodno koristili FTX pitaju se hoće li ikada primiti svoja sredstva nakon što je burza propala i kasnije podnio zahtjev za stečaj 11. poglavlja.

Za oporavak industrije digitalne imovine mogle bi proći godine.

Dakle, je li sve to propast i tuga? Ili se iza nereda krije neki pozitivan zaključak? Da bismo pronašli odgovore na ova pitanja, moramo uzeti u obzir centralizirane naspram decentraliziranih rizika.

Kao peer-to-peer digitalni novac, Bitcoin je razlog zašto kripto tržište uopće postoji. Međutim, tijekom svog razvoja, CeFi sloj je izgrađen na vrhu digitalne imovine, budući da se nova imovina naizgled stvara iz ničega. Kako se stvara takva sumnjiva vrijednost, ključno je razumjeti potencijalne implikacije takve centralizirane infrastrukture izgrađene povrh onoga što je prvobitno zamišljeno kao decentralizirani sustav.

Naučene lekcije iz FTX-a

Kolaps FTX-a sam uklonjen $ 219 milijardi od ukupne tržišne kapitalizacije kriptovaluta od 7. studenog u roku od dva dana. To je jednako svemu Elona Muska neto vrijednost od listopada 2022. A kada je u pitanju neto vrijednost SBF-a, čini se da on zapravo nikada nije bio milijarder.

U najnovijem podnesku FTX-ovih stečajnih upravitelja, porezne prijave za 2021. za korporativne subjekte otkrile su ukupni preneseni neto operativni gubitak od $ 3.7 milijardi. Ipak, ako se sjećate, 2021. je bila najjača kripto godina ikada, kao što pokazuje hiper-vrijednost altcoina, predvođena gornjom granicom ATH za Bitcoin od 69 tisuća dolara.

Nakon toga, čini se da je SBF-ova zamršena mreža 'vrijednosti' zarazila svaki kutak kripto prostora. DCG-ov Genesis Lending i Grayscale Bitcoin Trust (GBTC) možda će tek biti posljednja domina koja će pasti dok se bore da pojačaju operacije s investitorima likvidnosti koji su povukli sredstva kao preventivnu mjeru opreza.

Vremenska traka Postanka

8. studenog: "Nema značajne neto kreditne izloženosti"

9. studenog: Izgubili smo 7 milijuna dolara

10. studenog: U redu, imamo 175 milijuna dolara zaključanih u FTX-u

16. studenog: Žao nam je, nema povlačenja niti novih zajmova

17. studenog: U redu, trebamo 1 milijardu dolara

21. studenoga: Bez novca ćemo bankrotirati

????

- Cred (@CryptoCred) Studenog 21, 2022

Vidjeli smo slične vremenske okvire s Celsiusom i BlockFijem, obje su bile centralizirane platforme za posuđivanje koje su nudile primamljive prinose na depozite korisnika.

U tandemu sa FTX haker rušenje cijene ETH-a zamjenom ukradenog ETH-a za stabilne kovanice, kripto prostor nikada nije imao toliko negativnog pritiska u tako kratkom razdoblju.

Udaljavajući se od ovog kaosa, bitne lekcije već su na vidiku:

- Čini se da "pametan VC novac" nije stvar. U velikom trčanju, ni SoftBank, MultiCoin, Sequoia ni Temasek nisu obavili dubinsku analizu prije nego što su uložili milijarde u sheme SBF-a.

- Način razmišljanja o brzom bogaćenju prevladava nad dužnom pažnjom. Dakle, SBF je ispunio tu ulogu glavnog "kralj spašavanja”, potaknut stotinama utjecajna sponzorstva kako bi se digitalna sredstva približila glavnoj publici.

Na kraju, SBF je dodatno proširio reputaciju prijevare za cijeli kripto prostor, koja će uslijediti godinama koje dolaze. Ipak, svjetlo transparentnosti je na kraju tunela zaraze.

Kako se "kripto" može ponovno učiniti cijelim protiv sadašnjih i budućih loših aktera?

Centralizirana razmjena (CEX) Transparentnost

Ironično, primarni problem s CeFi slojem izgrađenim na vrhu blockchaina je nedostatak transparentnosti. Iako nije prvi primjer, kolaps FTX-a to je jasno pokazao.

Osim što nije imao računovodstveni odjel, otkriveno je da je FTX, nekada procijenjen na oko 32 milijarde dolara, zapravo posjedovao nula bitcoina kada je podnio zahtjev za stečaj. Umjesto toga, održana je naizgled lažna razmjena Bitcoin obveze u vrijednosti od 1.4 USD. Malo je reći da ovo iskrivljuje tržište.

Cijela situacija jasno pokazuje potrebu za transparentnošću među centraliziranim mjenjačnicama kriptovaluta.

U rekordnom vremenu nakon kolapsa FTX-a, koncept dokaz o rezervama bio je široko prihvaćen kao prvi korak. Binance je bio jedan od prvih koji je pokazao svoje hladne i vruće novčanike, a ubrzo su im se pridružili Crypto.com, OKX, Deribit, Bitfinex, Huobi Global i Kucoin. Nansen analytics uskočio je kako bi pružio jedinstveni dokaz o rezervi kontrolna ploča za CEX-ove.

Pregled svih fondova razmjene koje trenutno podržavamo:

Binance 64.4 milijarde dolara

Bitfinex 7.9 milijardi dolara

OKX 5.9 milijardi dolara

Huobi 3.1 milijarda dolara

KuCoin 2.5 milijardi dolara

+ ostaliDodat ćemo još razmjena u budućnosti, pa ih ovdje pripazite: https://t.co/apbQFLN7HX pic.twitter.com/l5SJXkoCWw

— Nansen 🧭 (@nansen_ai) Studenog 21, 2022

Osim dokaza o rezervama, vjerojatno ćemo vidjeti i dodatni sloj transparentnosti – dokaz o solventnosti ili dokaz o odgovornosti. Na kraju krajeva, mjenjačnica može samo napraviti snimku stanja svog blockchain novčanika kako bi kasnije prenijela ta sredstva na drugo mjesto.

Suosnivač Ethereuma, Vitalik Buterin, objavio je a koncept dokazivanja solventnosti pomoću Merkleovih stabala:

„Ako dokažete da su depoziti klijenata jednaki X („dokaz o obvezama“) i dokažete vlasništvo nad privatnim ključevima X kovanica („dokaz o imovini“), tada imate dokaz o solventnosti: dokazali ste razmjenu ima sredstava da isplati sve svoje štediše.“

Citirajući Buterina u odgovoru na Twitteru, izvršni direktor Binancea , rekao je njegova razmjena već radi provedbi sljedeća era CEX transparentnosti. Sada kada je povjerenje u CeFi na povijesno niskom nivou, svi preostali igrači žure dokazati tko je pouzdaniji.

Iz jednog razloga, centralizirane razmjene uvijek će vjerojatno igrati značajnu ulogu u kripto prostoru. Većina ljudi poput jednostavnosti i pogodnost jedne aplikacije koja radi sve za njih – skrbništvo, štednju i trgovanje. Nasuprot tome, samozaštita putem DeFi-ja inherentno zahtijeva veliki angažman korisnika i određenu razinu tehničke kompetencije korisnika zbog raznolikih protokola, dApps i blockchaina.

Stoga, da bi DeFi rastao, CeFi-jeva CEX transparentnost mora rasti i biti čvrsta građevna jedinica za budućnost kripto ekosustava. Na tom putu DeFi utire put svojom otpornošću u usporedbi s drugim CeFi-jevim proizvodom – kreditiranjem.

DeFi-ju nedostaje inherentna ranjivost u CeFi-ju

U kripto prostoru postalo je vrlo popularno bezbrižno miješati stvarne DeFi platforme i hibridne DeFi-CeFi platforme (koje su zapravo CeFi platforme) u razgovoru. Ipak postoji značajna razlika između to dvoje.

Samo pogledajte što se događalo tijekom 2022. Od Celsiusa i BlockFi-ja do Geminijevog programa Earn, svi su propali:

- CEO tvrtke Celsius Alex Mashinsky ručno usmjereni obrti u nadi da će korisnicima isplatiti enormne prinose (do ~18%), što je također zahtijevalo stalni priljev depozita korisnika. Umjesto toga, nakon bankrota, Celsius i dalje duguje korisnicima 4.7 milijardi dolara.

- Sljedeći Izloženost BlockFi-ja do Kapital s tri strelice, jedan od najvećih kripto investicijskih fondova, BlockFi je slijedio u jamu devalvacije, krećući se od 5 milijardi dolara prije godinu dana do dobivanja SBF-ovog spašavanja Alamede vrijednog 400 milijuna dolara. Međutim, još uvijek je nejasno hoće li BlockFi je proglasiti bankrot i ako će neosigurana korisnička sredstva biti vraćena, budući da su isplate BlockFi-ja pauzirane u vrijeme pisanja.

- Da se ne miješa sa samom razmjenom, program Gemini Earn je omogućio Genesis Trading opskrbu prinosa svojim korisnicima. Problem je u tome što je Genesis u vlasništvu DCG-a imao Three Arrows Capital i Alameda Research kao glavne zajmoprimce, a oba su sada u stečaju. Kao rezultat, Genesis je zaustavio povlačenja korisnika nakon što su otkupi premašili njegove obveze.

Te su platforme primamile korisnike visokim prinosima dok su njihova sredstva iskorištavale u drugim pothvatima, što se, pokazalo se, nije održivo. Pa iako 100% otkup u bilo kojem trenutku nije nešto što ni banke slijede, ostaje velika razlika.

Bankovni depoziti su osigurani FDIC-om, dok kripto depoziti nisu. Iz toga slijedi da su CeFi platforme morale nametnuti još strožu samodisciplinu od banaka. Ali kako je to postići kada njima upravljaju zainteresirane strane umjesto samoupravnog kodeksa? Dakle, još jednom dolazimo do velike razlike između DeFi-ja i CeFi-ja.

Hoće li DeFi prevladati kao jedino tržište zajmova u gradu?

U usporedbi s vodećim DeFi platformama, koje još uvijek rade, čini se da će CeFi trebati novi ciklus da ponovno stekne povjerenje korisnika. Iako su neke DeFi platforme bile izložene FTX-u, poput Liquid Meta (LIQQF), većina je neoštećena izvan općeg silaznog trenda, što utječe na cijelo kripto tržište.

To se jasno pokazalo kada je Aaveov protokol za posuđivanje imao porast aktivnosti nakon što je Gemini Earn zaustavio povlačenja. U kratkom razdoblju prošle srijede korisnici Aavea mogli su zaraditi do 83% prinosa na Geminijevom GUSD stablecoinu, vjerojatno zbog povećane potražnje jer su ljudi u panici povlačili svoja GUSD sredstva.

Prije nego što pitate.

GUSD se ne može koristiti kao kolateral na Aaveu. Dakle, nema rizika od loših dugova.

Osobno mislim da nema problema s tim s mojim trenutnim znanjem.

Dakle, ako želite uživati u skoro 3-znamenkastom prinosu prije nego što dobijete arb, zabavite se! pic.twitter.com/Z5ay54PYeg

— Marc Zeller 👻 💜 🦇🔊 (@lemiscate) Studenog 16, 2022

Ove mogućnosti arbitraže često se vide u svijetu forex trgovanja, čak i kod mnogih pouzdani forex brokeri u SAD-u koje reguliraju National Futures Association (NFA) i Commodity Futures Trading Commision (CFTC). No, nažalost, tek trebamo vidjeti tako jasne propise za CeFi platforme.

U široj slici, zašto su CeFi platforme ove godine imale tako loše rezultate? Jednostavno rečeno, DeFi protokolima nedostaje kapacitet za korupciju jer je glasačka moć da utječe na protokol raspodijeljena na dionike zajednice.

Neke su platforme čak odustale od dodjele upravljanja korisnicima radi decentralizacije. Na primjer, protokol za posuđivanje likvidnosti vidi opasnost u tome što kitovi gomilaju tokene manjeg kapitala kako bi ostvarili monopolističku glasačku moć. Zbog toga je njihov LQTY token samo za korist, a ne za upravljanje.

Kako centralizirane platforme za stvaranje prinosa zaustavljaju povlačenja, dApp-ovi za posudbu kao što su Aave (AAVE) ili Compound (COMP) jednostavno se ne suočavaju s takvim problemima. Ili korisnici osiguravaju likvidnost drugima za posudbu ili ne. Nema zamagljivanja koje se može naći u samoreguliranim pametnim ugovorima vidljivim na javnom blockchainu.

DEX-ovi Uzmite CEX Slack

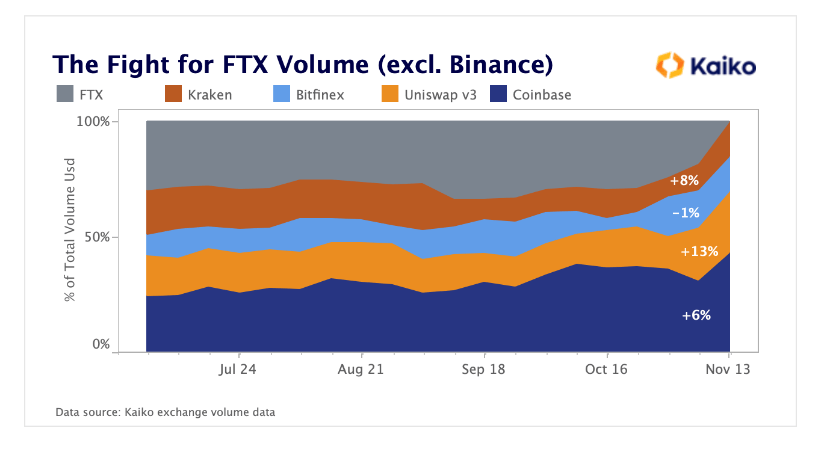

Kako CEX-ovi implementiraju dokaz o rezervama i dokaz o solventnosti, DEX-ovi mogu imati ugrađene te značajke. Posljedično, neposredno nakon FTX-a, korisnici ne samo da su povećali aktivnost DeFi posudbe, već su također decentralizirali razmjenu tokena.

Čini se da DEX preuzimaju dio obujma trgovanja koji je izgubio FTX, predvođen Uniswapom.

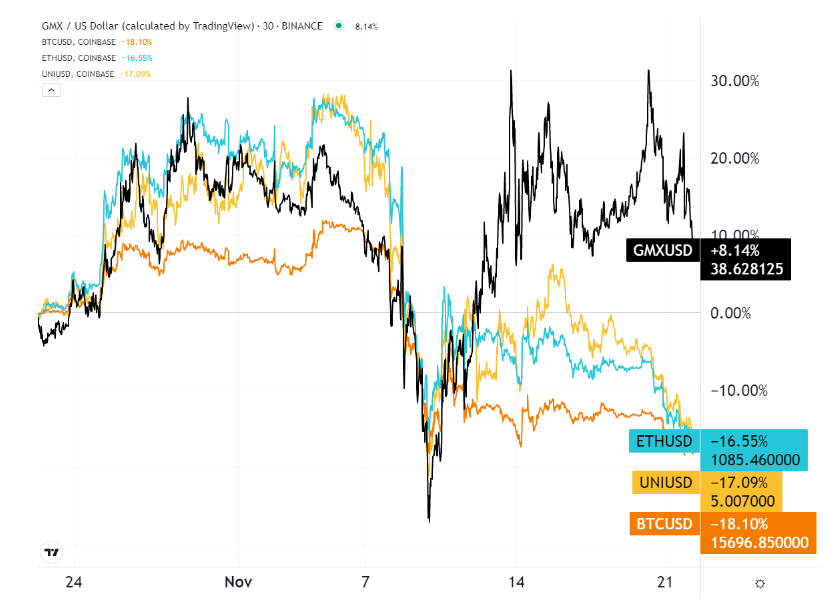

Dok se Uniswap (UNI) izjednačio s Coinbaseom u pogledu obujam trgovine, GMX token, za decentraliziranu razmjenu izvedenica, dobio je prednost tijekom prošlog mjeseca.

Ovo ima smisla jer je FTX US imao vrlo popularna ponuda derivata u obliku terminskih ugovora, opcija i zamjena. GMX burza preuzima tu ulogu nudeći do 30x trgovanje fjučersima s polugom, s GMX-om kao pomoćnim/upravljačkim tokenom.

Tko je najizloženiji “DeFi” igrač?

FTX je bio najveći pojedinačni posjednik stSOL, kao uloženi SOL za ekosustav Solana. Čak ni ne napuštajući beta fazu, SBF je čvrsto uključen u Solana blockchain otkako je lansiran 2020. godine, nakon što je kupio preko 58 milijuna SOL-a.

Uz SBF-ov Serum (SRM), Solanin Uniswap ekvivalent, čini se da je Solana najveći gubitnik fijaska FTX-a – ako gledamo projekte izvan FTX-a. Nekada najavljivan kao ubojica Ethereuma, SOL je pao za 60% tijekom mjeseca, skidajući svoju rastuću alternativu DeFi.

Kako kažu, teške lekcije ostaju zauvijek. Blockchains i DeFi platforme koje su prihvatile hibridni pristup – VC shortcut money – sada dijele CeFi obveze. U konačnici postoji više od decentralizacije nego samo automatizirani ugovori.

Inače bi se zvao Automated Finance – AuFi – ne DeFi. Jedan slijedi izvornu DeFi osnovnu liniju, dok drugi prenosi CeFi rizik u automatiziranom obliku.

Gostujuća poruka Shanea Neaglea iz The Tokenista

Shane je aktivni pobornik pokreta prema decentraliziranim financijama od 2015. Napisao je stotine članaka povezanih s razvojem oko digitalnih vrijednosnih papira - integracijom tradicionalnih financijskih vrijednosnih papira i tehnologijom raspodijeljene knjige (DLT). I dalje ga fascinira sve veći utjecaj tehnologije na ekonomiju - i svakodnevni život.

Izvor: https://cryptoslate.com/op-ed-how-the-crypto-industry-is-responding-to-the-ftx-collapse/