Vremensko određivanje tržišta bilo je mučno pitanje za ulagače otkako je tržište dionica počelo padati za otprilike 25% u siječnju ove godine. Točan odgovor vjerojatno ovisi o tome hoće li Federalne rezerve ispuniti planove o podizanju svoje referentne kamatne stope na 4.5% ili više sljedeće godine.

Globalna tržišta su na rubu mogućnosti krize na tržištima u nastajanju koja bi proizašla iz viših kamata i američkog dolara na najvišoj razini u 20 godina, ili pada na tržištu nekretnina zbog rastućih hipotekarnih stopa, ili kolapsa financijske institucije zbog na najgore tržište obveznica u generaciji. Stoga su pitanja o sposobnosti Fed-a da provede svoja planirana povećanja kamatnih stopa kako bi ukrotila inflaciju bez tjeranja gospodarstva u recesiju uzdrmala tržišta gotovo na dnevnoj bazi.

Ipak, pod pretpostavkom da Fed uspije i izvrši zaokret politike kada se dogodi kriza financijske stabilnosti ili inflacija dostigne vrhunac ili, slučaj za kupnju dionica ostaje zdrav - u sljedećih godinu dana ili tako nešto, prema dvojici tržišnih analitičara.

Problem je u tome što stalna volatilnost tržišta otežava utvrđivanje kada bi tržišta mogla ponuditi prilike za kupnju, rekao je Bill Sterling, globalni strateg u GW&K Investment Managementu.

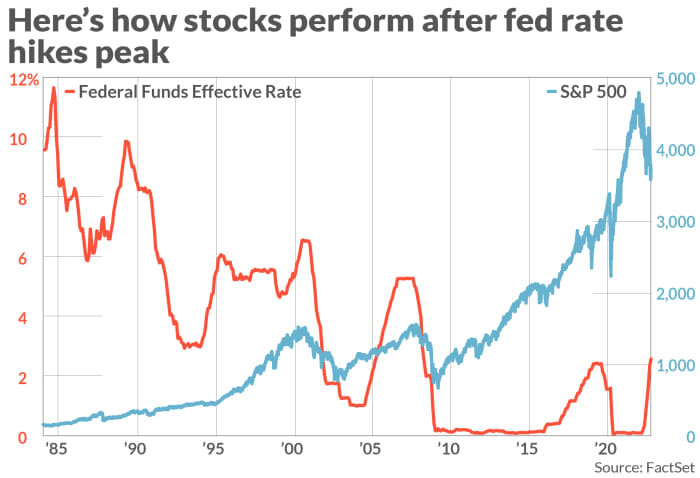

Vrhunac kamatnih stopa važan je za dionice

Povijesni tržišni podaci mogu ulagačima dati dobar razlog da budu skeptični u pogledu vjerodostojnosti Fedovih prognoza, dok tržišno utemeljena očekivanja zahvaćena terminskim tržištima Fedovih fondova i prinosima na obveznice možda nisu ništa pouzdanija.

Datira iz kolovoza 1984. S&P 500 indeks

SPX,

porasla je u prosjeku više od 17% u 12 mjeseci (vidi grafikon) koji su uslijedili nakon vrhunca u rasponu stopa Fed fondova, prema Sterling u GW&K i podaci Fed-a.

SAVEZNE PRIČUVE, FACTSET

Grafikon također prikazuje Nasdaq Composite COMP i Dow Jonesov industrijski prosjek DJIA naglo porasla u godini nakon što je Fed doveo kamatne stope na njihove vrhunske razine u prethodnim ciklusima pooštravanja monetarne politike u otprilike zadnjih 40 godina.

Isto vrijedi i za obveznice, koje su povijesno imale bolje rezultate nakon što je Fed-ov ciklus povećanja kamatnih stopa dosegao vrhunac. Sterling je rekao da su se prinosi povijesno povukli za, u prosjeku, jednu petinu svoje vrijednosti, u 12 mjeseci nakon što su Fedove referentne stope dosegle vrhunac.

Čimbenik koji razlikuje moderno doba od uporne inflacije iz 1980-ih još uvijek je visoka razina geopolitičke i makroekonomske neizvjesnosti. Kako je rekao Tavi Costa, upravitelj portfelja u Crescat Capitalu, slabljenje američkog gospodarstva, plus strahovi od izbijanja krize negdje na globalnim tržištima, kompliciraju izglede za monetarnu politiku.

No dok ulagači promatraju tržišta i ekonomske podatke, Sterling je rekao da mjere "pogledane unatrag", poput indeksa potrošačkih cijena u SAD-u i indeksa izdataka za osobnu potrošnju, nisu ni približno toliko korisne kao mjere "okrenute prema budućnosti", poput generiranih raspona rentabilnosti vrijednosnim papirima zaštićenim od inflacije Državne blagajne ili podacima iz anketa poput pokazatelja inflacijskih očekivanja Sveučilišta u Michiganu.

"Tržište je uhvaćeno između ovih ohrabrujućih znakova koji gledaju u budućnost da bi se inflacija mogla smanjiti u sljedećoj godini, kao što se vidi u prinosima {vrijednosnih papira zaštićenih državnom blagajnom", rekao je Sterling.

Do sada ovaj tjedan, Predsjednik Feda Minneapolisa Neel Kashkari i Guverner FED-a Christopher Waller rekli su da Fed nema namjeru odustati od svog plana povećanja kamatnih stopa, što je samo posljednja runda oštrih komentara visokih dužnosnika Federalnih rezervi.

Međutim, neki na Wall Streetu obraćaju manje pozornosti na Fed, a više pozornosti na tržišne pokazatelje kao što su spreadovi državnih obveznica, relativni pomaci u prinosima državnih obveznica i spreadovi neispunjavanja kredita, uključujući one Credit Suisse Inc.

CS,

Costa iz Crescat Capitala rekao je da vidi sve veći "nepovezanost" između stanja na tržištima i Fedove agresivne retorike, pri čemu izgledi za krah rastu iz dana u dan i zbog toga čeka da "padne i druga cipela".

On predviđa da će eksplozija konačno prisiliti Fed i druge globalne središnje banke da odustanu od svog programa pooštravanja politike, kao što je to učinila Bank of England prošlog mjeseca kada je odlučila ubrizgati milijarde dolara likvidnosti u tržište nazimica.

Tavi očekuje da će trgovanje obveznicama s fiksnim prihodom postati jednako neuredno kao što je bilo tijekom proljeća 2020., kada je Fed bio prisiljen intervenirati kako bi spriječio kolaps tržišta obveznica na početku pandemije koronavirusa.

“Samo pogledajte razliku između prinosa državnih obveznica u usporedbi s prinosima bezvrijednih obveznica. Tek trebamo vidjeti taj skok potaknut rizikom neizvršenja obveza, što je znak potpuno nefunkcionalnog tržišta,” rekao je Tavi.

Vidjeti: Pukotine na financijskim tržištima potiču raspravu o tome je li sljedeća kriza neizbježna

Jednostavan pogled u retrovizor pokazuje da Fedovi planovi za povećanje kamatnih stopa rijetko uspijevaju onako kako središnja banka očekuje. Uzmimo za primjer prošlu godinu.

Srednja projekcija za razinu stope sredstava Fed-a u rujnu 2021. iznosila je samo 30 baznih bodova prije godinu dana, prema Fedovom istraživanju projekcija. Bio je manji za gotovo tri cijela postotna boda.

"Nemojte vjerovati Federalnim rezervama na riječ kada pokušavate predvidjeti smjer politike Feda tijekom sljedeće godine", rekao je Sterling.

Pogled u budućnost sljedeći tjedan

Gledajući unaprijed sljedeći tjedan, ulagači će dobiti nešto više uvida u stanje američkog gospodarstva, a time i razmišljanja Feda.

Podaci o inflaciji u SAD-u bit će prvi i središnji dio tržišta sljedeći tjedan, a rujanski indeks potrošačkih cijena trebao bi biti objavljen u četvrtak. U petak će ulagači od Sveučilišta u Michiganu dobiti novosti o anketi o raspoloženju potrošača i anketi o očekivanjima inflacije.

Štoviše, po prvi put u nekoliko mjeseci, ulagači se bore sa znakovima da bi tržište rada moglo doista početi slabiti, prema Krishni Guhi i Peteru Williamsu, dvojici američkih ekonomista u Evercore ISI.

Rujansko izvješće o poslovima u petak pokazalo je Američko gospodarstvo dobilo je 263,000 radnih mjesta prošlog mjeseca, sa padom stope nezaposlenosti na 3.55 do 3.7%, ali rast radnih mjesta usporio je s 537,000 u srpnju i 315 u kolovozu.

Ali hoće li inflacija pokazivati znakove vrhunca ili usporavanja rasta? Mnogi strahuju da će proizvodnja sirove nafte - smanjenje kvota koje je nametnuo OPEC+ ranije ovog tjedna moglo bi povisiti cijene kasnije tijekom godine.

U međuvremenu, Fedovo tržište terminskih fondova, koje ulagačima omogućuje da se klade na tempo povećanja kamatnih stopa Fed-a, predviđa još jedno povećanje stope od 75 baznih bodova 3. studenog.

Osim toga, trgovci očekuju da će kamatna stopa Fed-a u veljači ili ožujku dosegnuti 4.75%, prema Fed-u FedWatch alat.

Ali ako dođe do "zaokreta" politike Fed-a, ulagači bi trebali očekivati skokoviti rast dionica u četvrtom tromjesečju. U konačnici, pokušaj predviđanja kada će vrhunac kamatnih stopa zaista doći mogao bi biti jedan od načina za ulagače da se obogate sumnjajući u konsenzus.

Nasdaq je pao 3.8% u petak, smanjujući svoj porast od tjedna do danas na samo 0.7% dok je sesiju završio na 10,652.40. U međuvremenu, Dow Jones Industrial Average

DJIA,

pao je 2.1% u petak, smanjivši svoj tjedni dobitak na samo 2%, jer je sesiju u petak završio na 29,296.79.

Izvor: https://www.marketwatch.com/story/a-fed-pivot-still-is-the-best-shot-for-stocks-to-rebound-11665196742?siteid=yhoof2&yptr=yahoo