Idemo. Nova godina je pred nama, au pripremama, analitičari Streeta biraju svoje najbolje izbore za 2023. Pomalo je klišej, ali zabavan – i koji također može privući pozornost ulagača na neke zanimljive dionice.

Imajte na umu da su analitičari promatrali tržišta cijele godine, pomno prateći prošlu i trenutnu izvedbu, te su izgradili sliku koja stavlja dionice u perspektivu. Za malog ulagača, godišnja analiza je zlatni rudnik podataka, koji pomaže da se tržište osvijesti – a analitičari 'Najbolji izbori' izvrstan su alat za prelazak na stvar.

Dakle, saznajmo najnovije informacije o dionicama Top Pick nekih analitičara za nadolazeću godinu. Proveli smo ih kroz TipRanks baza podataka da također procijenim opći sentiment Streeta prema ovim imenima. Evo detalja.

Citokinetika (CYTK)

Prva na našem popisu 'najboljih odabira' je Cytokinetics, klinička biofarmaceutska tvrtka koja se bavi otkrivanjem i razvojem, za komercijalizaciju, prvih i sljedećih u klasi mišićnih aktivatora i inhibitora, za liječenje iscrpljujućih bolesti koje ugrožavaju funkciju i izvedbu mišića. Tvrtkini kandidati za lijekove male su molekule projektirane da utječu na kontraktilnost.

Tijekom 2022. ova je tvrtka imala koristi od toga što ima više programa u pripremi – a to je još uvijek prednost. No prošlog mjeseca tvrtka je objavila da je FDA-in Savjetodavni odbor za kardiovaskularne i bubrežne lijekove, s 8 prema 3 glasa, odlučio da, na temelju rezultata ispitivanja faze 3, kompanijski kandidat za lijek omecamtiv mecarbil nije pokazao dobrobiti koje 'nadmašuju njegove rizike za liječenje zatajenja srca sa smanjenom ejekcijskom frakcijom (HFrEF).'

Međutim, zanimljivo je da je dionica porasla nakon negativne odluke, što bi se moglo činiti neuobičajenim ponašanjem. To je zato što odluka sada omogućuje tvrtki da usmjeri svoju energiju na lijek za koji se smatra da ima veći potencijal.

Tvrtka ima još jednog kandidata za lijekove treće faze, aficamten, koji se također približava komercijalnoj fazi. Ovaj kandidat za lijek prolazi fazu 3 studije SEQUOIA-HCM koja testira lijek na pacijentima sa simptomatskom opstruktivnom hipertrofičnom kardiomiopatijom (HCM), s upisom na 3 lokacija u SAD-u.

Cytokinetics ima dovoljno novca na raspolaganju za pokrivanje troškova vezanih uz promjenu fokusa. Na kraju 3. kvartala 22. tvrtka je imala gotovinu i likvidnu imovinu u ukupnom iznosu od 896.2 milijuna USD, u usporedbi s kombiniranim troškovima istraživanja i razvoja te G&A od 110.9 milijuna USD, što daje gotovinu dovoljnu za 8 kvartala poslovanja.

Ovo je ključni faktor za JMP Jason Butler, koji polaže velike nade u aficamten. “Tvrtka je napomenula da očekuje da će 2022. završiti s >800 milijuna dolara u gotovini za što vjerujemo da je snažna osnova za financiranje širokog razvoja aficamten-a i komercijalne spremnosti. Uprava je također komentirala da će uskoro pružiti ažurirane informacije o upisu u aficamten fazu 3 ispitivanja SEQUOIA-HCM i naznačila da je napredak ohrabrujući. Na rezultate ovog ispitivanja u 2H23. gledamo kao na ključni događaj koji utječe na vrijednost za tvrtku i potiče naše uvjerenje da je CYTK najbolji izbor za 2023..”

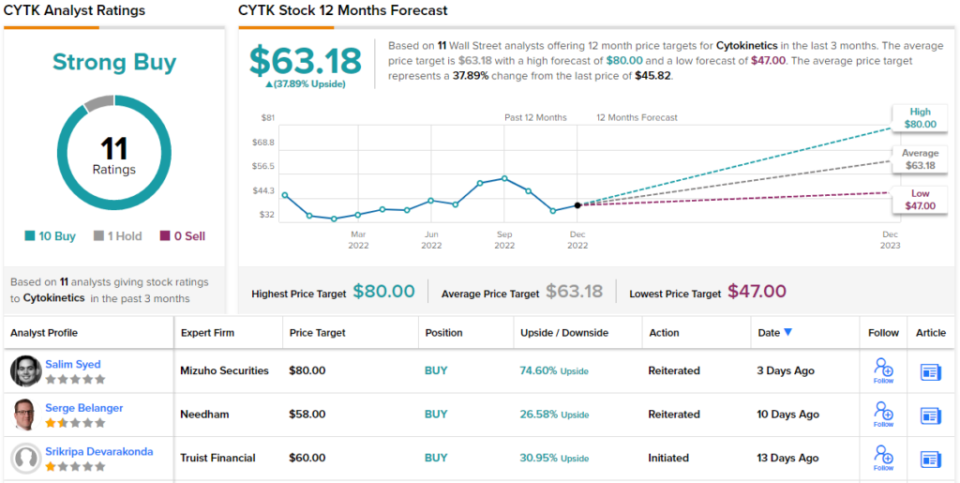

Sukladno tome, Butler daje dionicama u CYTK ocjenu Nadmašiti (Kupi), s ciljnom cijenom od 71 USD koja implicira dobitak od 55% u narednoj godini. (Da pogledate Butlerov rekord, kliknite ovdje.)

Citokinetika dobiva veliku podršku na Wall Streetu; Njegova konsenzusna ocjena Strong Buy temelji se na 11 nedavnih recenzija koje uključuju 10 kupnji u odnosu na samo 1 zadržavanje. Dionice se prodaju za 45.82 USD, a njihova prosječna ciljana cijena od 63.18 USD sugerira jednogodišnji potencijal rasta od 38%. (Pogledajte Cytokineticsovu prognozu dionica na TipRanksu.)

Calix, Inc. (VAPNO)

S biotehnologije prijeći ćemo na tehnologiju u oblaku i pogledati Calix. Ova tvrtka nudi računalstvo u oblaku i softverska rješenja u komunikacijskoj industriji, s platformama i uslugama za pružatelje širokopojasnih usluga i druge korisnike digitalnih komunikacija. Calixovi proizvodi omogućuju poslovnim korisnicima da učinkovitije upravljaju poslovanjem i interakcijom s klijentima, za učinkovitu monetizaciju.

Usredotočenost ove tvrtke na omogućavanje širokopojasnog interneta i optičkih vlakana dolazi u pravo vrijeme, jer nedavni zakon o infrastrukturi savezne vlade uključuje financiranje takvih projekata, posebno u ruralnim područjima. Ovo postavlja telekomunikacijske tvrtke – i njihove prateće dodatke, poput Calixa – za dobitke u budućnosti. A u nekim slučajevima ti su dobici već postali vidljivi.

Calix je premašio svoje procjene prihoda i zarade u posljednjem izvješćenom tromjesečju, 3Q22. Tvrtka je pokazala 236.3 milijuna dolara na vrhu, u usporedbi s prethodno objavljenim smjernicama od 211 do 217 milijuna dolara. Najviša linija također je porasla za 37% u odnosu na prethodnu godinu i iznosila je 21 milijun dolara iznad očekivanja analitičara. U krajnjoj liniji, ne-GAAP EPS je prijavljen na 34 centa, što je pad od 36 centi u 3Q21 – ali znatno iznad 18 do 24 centa EPS predviđenog u smjernicama, i znatno iznad 23 centa koliko su predviđali analitičari.

U svom izvještavanju o dionicama CALX-a za Needhama, analitičar Ryan Koontz piše: „Očekuje se da će implementacije širokopojasnih mreža i optičkih vlakana doživjeti još nekoliko godina održivog rasta, čak i u svjetlu izazovne makronaredbe, i ostati na prvom mjestu dok ulazimo u 2023. Određujemo CALX kao naš najbolji izbor za ovu godinu i dodajemo ga Needhamovom Popis uvjerenja… Vidimo da je CALX u povojima povećanja prodaje svojih softverskih proizvoda Calix Cloud koji nude ponavljajuće visoke prihode od pretplate koji mogu dodatno transformirati njegov operativni model. Raznolika, nekoncentrirana baza kupaca dodatno smanjuje rizik dok istovremeno olakšava lanac opskrbe, a nedavno unapređen CEO ulijeva povjerenje u izvršenje.”

Kvantificirajući ovo stajalište, Koontz ovdje stavlja ocjenu Kupi, s ciljanom cijenom od 88 USD što ukazuje na prostor za potencijalni rast od 29% u nadolazećoj godini. (Da pogledate Koontzov rekord, kliknite ovdje.)

Konsenzusna ocjena Strong Buy za ovu dionicu je jednoglasna, na temelju 7 nedavnih recenzija analitičara s Wall Streeta. Dionicama se trguje za 68.43 USD, a prosječna ciljna cijena od 81.57 USD implicira da je pred njima dobitak od 19%. (Pogledajte Calixovu prognozu dionica na TipRanksu.)

Cepton (CPTN)

Zadnji na današnjem popisu je Cepton, proizvođač automobilskih LiDAR sustava. Ovo je najnovija riječ u digitalno utemeljenoj tehnologiji laserskog određivanja dometa i predstavlja najsuvremeniju tehnologiju automobilskih senzora, s posebno korisnim primjenama u niši autonomnih vozila u razvoju. U toj niši, LiDAR će biti 'oči' automobila, a sustavi moraju biti precizni i vrlo detaljni. Cepton se ponosi isporukom LiDAR jedinica koje su i pouzdane i skalabilne, s velikim dometom, visokom rezolucijom i trodimenzionalnom percepcijom.

LiDAR sustavi također imaju primjenu u drugim područjima, poput satelitskog mapiranja. Cepton je uključen u neautomobilske aplikacije, a njegove LiDAR jedinice pronašle su dom u tehnologijama 'pametnog grada', omogućujući analitiku pješačkog, cestovnog i željezničkog prometa. Također se mogu naći u industrijskim robotima i kopnenim vozilima.

Međutim, automobilski sektor LiDAR poslovanja glavna je atrakcija i Cepton tamo ima solidnu bazu. Tvrtka je partner s Big 3 proizvođačem automobila GM i osigurava senzorske jedinice za nekoliko platformi, uključujući dva nadolazeća Cadillaca. I, tijekom trećeg tromjesečja ove godine, Cepton je potpisao ugovor o primanju ulaganja od 3 milijuna dolara od japanskog proizvođača originalne opreme (OEM) Koito, koji će osigurati sredstva za sljedeću fazu rasta tvrtke i LiDAR skaliranje.

Cepton je u ranoj fazi svog rasta, a tržište LiDAR sustava tek se počinje otvarati. Tvrtka je izvijestila o prihodu proizvoda u trećem kvartalu 3. od 22 milijuna dolara, što je 1.8% više u odnosu na isto razdoblje prethodne godine. Neto gubitak tvrtke od 171 centi po dionici bio je blagi napredak u odnosu na gubitak od 11 centi zabilježen u razdoblju od prije godinu dana. Cepton očekuje između 12 i 7 milijuna dolara ukupnog prihoda za kalendarsku 9. godinu.

Analitičar s 5 zvjezdica Gus Richard, iz Northland Securitiesa, napominje da Cepton ima 'pravi proizvod' za brzo rastuću automobilsku industriju LiDAR-a, te piše: “Vjerujemo da većina aktivnosti OEM lidara uključuje 4 tvrtke, a CPTN je jedna od njih. Dva vrhunska proizvođača originalne opreme prešla su iz faze RFI (zahtjev za informacijama) u RFQ (zahtjev za ponudu). RFQ uključuje razgovore o cijenama i integraciju vozila. Jedan od Zahtjeva za ponudu mogao bi biti doživotna nagrada od preko 1 milijarde USD. Tvrtka je krenula u napredni angažman s trećim OEM-om, među 3 najboljih OEM-a u Sjevernoj Americi. Vjerujemo da je CPTN nedavno surađivao i s manjim europskim OEM-om.”

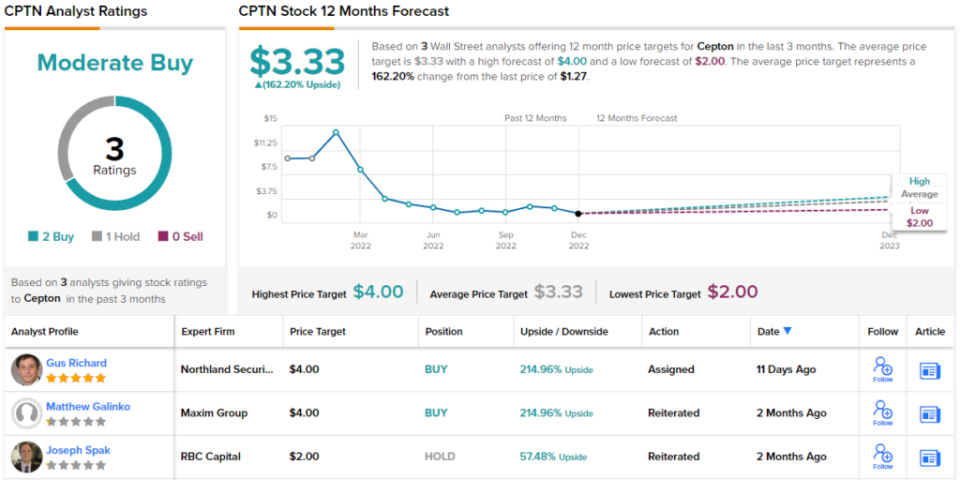

Sve ovo doprinosi Richardovoj ocjeni "Najbolji odabir", s ocjenom Nadmašiti (Kupi) i ciljnom cijenom od 4 USD koja implicira snažan rast od 215% do kraja godine. (Da pogledate Richardov rekord, kliknite ovdje.)

Sve u svemu, Cepton ima ocjenu umjerene kupnje prema konsenzusu analitičara, na temelju 3 recenzije uključujući 2 kupnje i 1 zadržavanje. Cijena dionica je 1.27 USD, a prosječni cilj im je 3.33 USD, što sugerira jednogodišnji rast od 162%. (Pogledajte Ceptonovu prognozu dionica na TipRanksu.)

Da biste pronašli dobre ideje za trgovanje dionicama po atraktivnim cijenama, posjetite TipRanks ' Najbolje kupiti dionice, novootvoreni alat koji objedinjuje sve TipRanksove uvide o kapitalu.

Izjava o odricanju odgovornosti: Mišljenja izražena u ovom članku isključivo su mišljenja predstavljenih analitičara. Sadržaj je namijenjen korištenju samo u informativne svrhe. Vrlo je važno napraviti vlastitu analizu prije nego što uložite bilo kakva ulaganja.

Izvor: https://finance.yahoo.com/news/analysts-line-top-picks-2023-092957606.html