SAVJETI su posljednjih mjeseci postali sve atraktivnija opcija za dio vašeg mirovinskog portfelja s fiksnim primanjima.

Mislim, naravno, na vrijednosne papire Ministarstva financija zaštićene od inflacije. Slični su tradicionalnim državnim zapisima i obveznicama osim što su njihovi kotirani prinosi iznad indeksa potrošačkih cijena. Realni prinosi, drugim riječima.

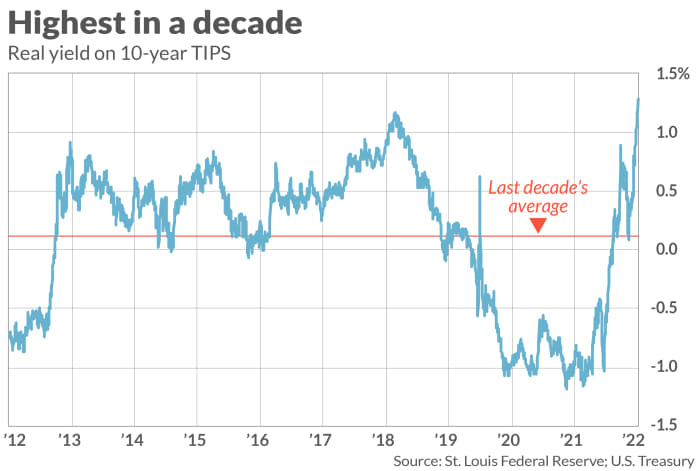

Trenutno, 10-godišnji TIPS imaju prinos od 1.29%, što znači da vam je zajamčeno da ćete zaraditi barem toliko više od inflacije tijekom sljedećeg desetljeća ako ih kupite danas i držite do dospijeća.

Razlog zašto su TIPS-ovi postali privlačniji posljednjih mjeseci je taj što su nakon nekoliko godina trgovanja s negativnim realnim prinosima, u svibnju ti prinosi počeli rasti iznad nule i sada su znatno iznad 1%. Kao što možete vidjeti iz priloženog grafikona, 10-godišnji TIPS prinos trenutno je najveći od svih u posljednjem desetljeću.

Zapravo, pozitivni stvarni prinos TIPS-a čini ih na neki način privlačnijim od I-Bonds— američkih štednih obveznica čiji se prinosi temelje na prevladavajućoj stopi inflacije. Stope I-Bonds su kombinacija zadnje stope promjene CPI-a i fiksne stope koja se postavlja prilikom kupnje. Iako Ministarstvo financija SAD-a može promijeniti ovu fiksnu stopu u budućnosti, ona je trenutačno postavljena na nulu—što znači da je za sada stvarni prinos I-Bonds-a točno nula.

Budući da je isključeno da fiksna stopa I-Bond ikada bude negativna, I-Bondovi su bili privlačniji od TIPS-a tijekom onih razdoblja tijekom posljednjeg desetljeća u kojima su stvarni prinosi TIPS-a bili negativni. Ta se situacija sada preokrenula.

Da budemo sigurni, nema jamstva da prinosi TIPS-a u budućnosti neće pasti natrag u negativno područje. Ali ako se to dogodi, imali biste opciju prodati svoje TIPS-ove na sekundarnom tržištu prije dospijeća, budući da bi sada trgovali iznad nominalne vrijednosti—i, koliko je to moguće, reinvestirati prihode u I-Bonds s nultim stvarnim prinosom.

Prodaja prije dospijeća

Stoga je jedini veliki rizik pri ulaganju u TIPS mogućnost da ćete ga morati prodati prije dospijeća i da je njegov prinos veći u tom trenutku nego kad ste ga kupili. I-Bonds nemaju taj rizik, jer njihova vrijednost ne fluktuira; nakon početnog razdoblja u kojem ne možete prodavati bez kazne, možete prodati svoje I-Bondove u bilo kojem trenutku po istoj fiksnoj (stvarnoj) stopi postavljenoj kada ste ih kupili.

Koliki je stoga rizik koji TIPS ima u odnosu na I-Bonds? Kao što popratni grafikon ilustrira, 10-godišnji prinos TIPS-a znatno je iznad 10-godišnjeg prosjeka. Pod pretpostavkom da se njegov prinos vraća srednje vrijednosti, mogli biste se osjećati ugodno kladiti se da je vjerojatnije da će u budućnosti biti manji nego viši.

Izbor između TIPS-a i I-Bonds-a velikim se dijelom svodi na vašu toleranciju na rizik. Kao što je Zvi Bodie, koji je 43 godine bio profesor financija na Sveučilištu u Bostonu, rekao u e-poruci, “možete izgubiti novac na TIPS-u, ali ne i na I-Bondovima. Uz I-Bonds nema rizika od pada... To je iznimno vrijedno."

Nasuprot tome, Harry Sit, of Zaljubljenik u financije, smatra da su SAVJETI trenutno poželjniji. "Kada je prinos na 5-godišnje TIPS 1.27%," napisao je Sit u e-poruci, "teško je opravdati držanje fiksne stope I-Bonds na 0%."

U svakom slučaju, dodao je Sit, “Budući da I-Bonds ima godišnje ograničenje [kupnje], ne morate birati između I-Bonds i TIPS-a. Kupite oba i nećete se morati pitati koji je bolji.”

Mark Hulbert redoviti je suradnik MarketWatch-a. Njegov Hulbert Ratings prati biltene o ulaganju koji plaćaju paušalnu naknadu za reviziju. Do njega se može doći na [e-pošta zaštićena]

Izvor: https://www.marketwatch.com/story/how-to-get-a-guaranteed-return-of-1-3-per-year-above-inflation-11663956030?siteid=yhoof2&yptr=yahoo