Neformalno istraživanje osoblja u Centar za istraživanje umirovljenja pitajući "Koja je trenutna dob za odlazak u mirovinu za socijalno osiguranje?" proizvela niz odgovora.

Otprilike polovica — uglavnom “stari” — rekla je 67. Druga polovica — uglavnom mlađi i noviji članovi osoblja — dala je odgovore uključujući 62, 65, 66 i 68. Po mom mišljenju, svi su u krivu.

Dob za odlazak u mirovinu socijalnog osiguranja je 70 godina.

Činjenica da su ljudi zbunjeni nije iznenađujuća. Dob od 70 godina relativno je novi razvoj, a većina razgovora o socijalnom osiguranju fokusira se na takozvanu punu dob za umirovljenje.

Trenutačno radnici mogu zatražiti svoje beneficije u bilo koje vrijeme između 62. i 70. godine, ali beneficije koje su zatražili prije 70. godine aktuarski se smanjuju na temelju prosječnog očekivanog životnog vijeka. Drugim riječima, dob u kojoj osoba polaže zahtjev za socijalno osiguranje utječe na njezine mjesečne naknade, ali u prosjeku ne mijenja ukupne naknade isplaćene tijekom života.

Pročitajte: Hoće li COLA socijalnog osiguranja za 2023. biti dovoljno visoka?

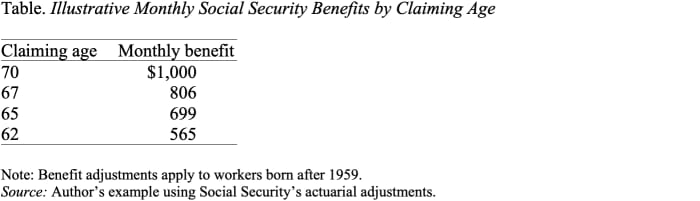

Kao što pokazuje tablica, podnošenje zahtjeva za 62 umjesto 70 smanjuje uzorak mjesečne naknade gotovo na pola, s 1,000 USD na 565 USD. S obzirom na to da je socijalna sigurnost posebno vrijedna vrsta prihoda - usklađena s inflacijom i koja traje dokle god živite - općenito ima smisla odgoditi podnošenje zahtjeva što je dulje moguće kako biste dobili najveći mjesečni iznos.

Tek relativno nedavno — 2008., s dozrijevanjem odgođenih mirovinskih kredita — dob od 70 godina postala je dob za umirovljenje socijalnog osiguranja.

Malo povijesti moglo bi pomoći.

Prije 1972. maksimalne mjesečne naknade socijalnog osiguranja isplaćivane su sa 65 godina, a mjesečne naknade nisu se povećavale za kasnije podnošenje zahtjeva. Godine 1972. Kongres je uveo kredite za odgođeno umirovljenje, koji su povećali naknade za 1% za svaku godinu kašnjenja u podnošenju zahtjeva. Kredit od 1%, međutim, nije bio ni blizu kompenzaciji za činjenicu da bi kasni podnositelji zahtjeva primali naknade kroz manje godina. Godine 1983. prilagodba je podignuta na 3%, a taj je postotak postupno povećan, na 8% 2008. U tom je trenutku prilagodba koju pruža kredit za odgodu mirovine aktuarski pravedna — to jest, osmišljena je da zadrži doživotne beneficije dosljedan, u prosjeku, za one koji kasnije traže.

Pročitajte: Vaš ček socijalnog osiguranja mogao bi sljedeće godine biti puno veći. Evo loših vijesti.

Dakle, ako je 70 godina dob u kojoj socijalno osiguranje isplaćuje najveće beneficije, čemu sva ova priča o punoj dobi za odlazak u mirovinu?

Prije nego što je kredit za odgođeno umirovljenje postao aktuarski pravičan, puna dob za odlazak u mirovinu bila je smislen koncept. Bila je to dob u kojoj su doživotne naknade bile najveće. Ali kad je kredit za odgođeno umirovljenje postao aktuarski pravičan, puna dob za odlazak u mirovinu postala je uglavnom besmislena. Ne opisuje dob kada su beneficije prvi put dostupne: to su 62 godine. Ne opisuje dob kada su mjesečne beneficije na svom maksimumu: to je 70. godina. To zapravo nema nikakvo značenje u smislu službene dobi za odlazak u mirovinu .

Važno je napomenuti da je niz posebnih odredbi socijalnog osiguranja povezan s punom dobi za umirovljenje: Test zarade primjenjuje se prije pune dobi za umirovljenje, ali ne i nakon toga, a naknade za udovice i supružnike smanjuju se ako se traže prije pune dobi za umirovljenje, a ne nakon.

Ali te su odredbe relativno male i ne potkopavaju osnovnu činjenicu da je 70 godina dob za pune mjesečne naknade u okviru socijalnog osiguranja.

Dakle, što u ovom trenutku znači povećati punu dob za odlazak u mirovinu? To je jednostavno način smanjenja beneficija, i to vrlo nepravedan jedan na to.

Izvor: https://www.marketwatch.com/story/social-securitys-retirement-age-is-70-11663627509?siteid=yhoof2&yptr=yahoo