Ovaj post je izvorno objavljen na TKer.co

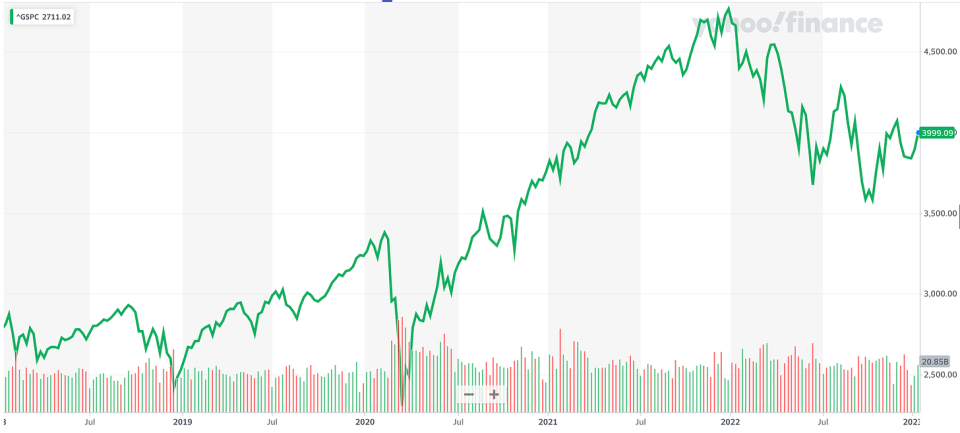

Dionice su ponovno ojačale, a S&P 500 popeo se 2.7% prošlog tjedna. Indeks je sada u porastu od 11.8% u odnosu na najnižu razinu od 12. listopada od 3,577.03 i pad od 16.6% u odnosu na najvišu vrijednost od 3. siječnja 2022. od 4,796.56.

Protekla dva tjedna došla su s hrpom novih podataka, a mnogi analitičari koji su se vratili s pauze objavili su tone novih istraživanja.

Evo nekoliko grafikona o tržištu koji su se istaknuli:

Financijske obveze bile su podnošljive

"Do danas više kamatne stope nisu negativno utjecale na marže", napisao je Jonathan Golub, glavni američki kapitalni strateg u Credit Suisseu, u bilješci klijentima od 4. siječnja.

Kako bi to ilustrirao, Golub je podijelio ovaj grafikon troškova kamata S&P 500 kao postotak prihoda.

Za više informacija o implikacijama viših kamata pročitajte “Priča je nešto više od "visokih kamata loših za dionice" 🤨,“ “Poslovne financije izgledaju sjajno 💰,“ i “Zašto vratiti 500 dolara može biti teže nego vratiti 1,000 dolara 🤔“

Tvrtke ulažu u svoje poslovanje

"Unatoč makro neizvjesnosti, kapitalna ulaganja ostala su snažna, ubrzavajući se na +24% na godišnjoj razini u 3. kvartalu, potaknuta energetskim i komunikacijskim uslugama", primijetila je u petak Savita Subramanian, voditeljica američke dioničke strategije u BofA.

BofA očekuje da će američko gospodarstvo ući u recesiju ove godine.

„Iako su kapitalna ulaganja obično prociklična, vidimo nekoliko razloga zbog kojih će kapitalna ulaganja biti otpornija tijekom ove recesije nego u prošlosti, uključujući stalne izazove s opskrbom, potrebu za trošenjem na automatizaciju usred inflacije plaća/skučenog tržišta rada, ponovno ulaganje, nedovoljna ulaganja poduzeća desetljećima i energetska tranzicija.“

Za više o kapitalnoj potrošnji pročitajte “9 razloga za optimizam u pogledu gospodarstva i tržišta 💪“ i “Tri ogromna gospodarska vjetra o kojima ne mogu prestati razmišljati 📈📈📈.“

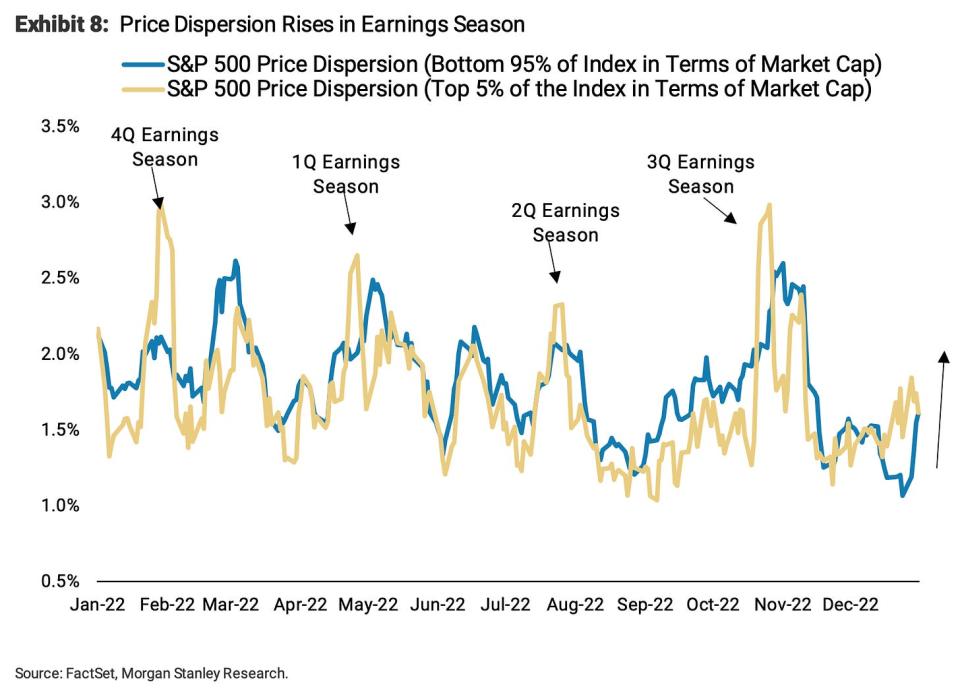

Pripazite na odvajanje dionica tijekom sezone zarade

"Očekujemo rast disperzije cijena u sljedećih ~6 tjedana kao što je to bio slučaj tijekom prethodnih sezona zarada", napisao je u ponedjeljak Mike Wilson, glavni američki dionički strateg u Morgan Stanleyju.

Disperzija odražava stupanj do kojeg se pojedinačne dionice kreću zajedno.

Dok Subramanian vjeruje da će se kapitalna ulaganja održati, Wilson tvrdi da će kompanije koje smanjuju dionice vidjeti kako su njihove cijene dionica bolje.

"Po našem mišljenju, ključni pokretač ovog porasta disperzije bit će sve veći relativni jaz u izvedbi između onih tvrtki koje su operativno učinkovite u ovom izazovnom makrookruženju i onih koje nisu", rekao je. "U tom smislu, mislimo da će tvrtke koje minimiziraju kapitalna ulaganja, zalihe i ulaganja u radnu snagu i maksimiziraju novčani tok biti nagrađene na relativnoj osnovi."

pretplaćen

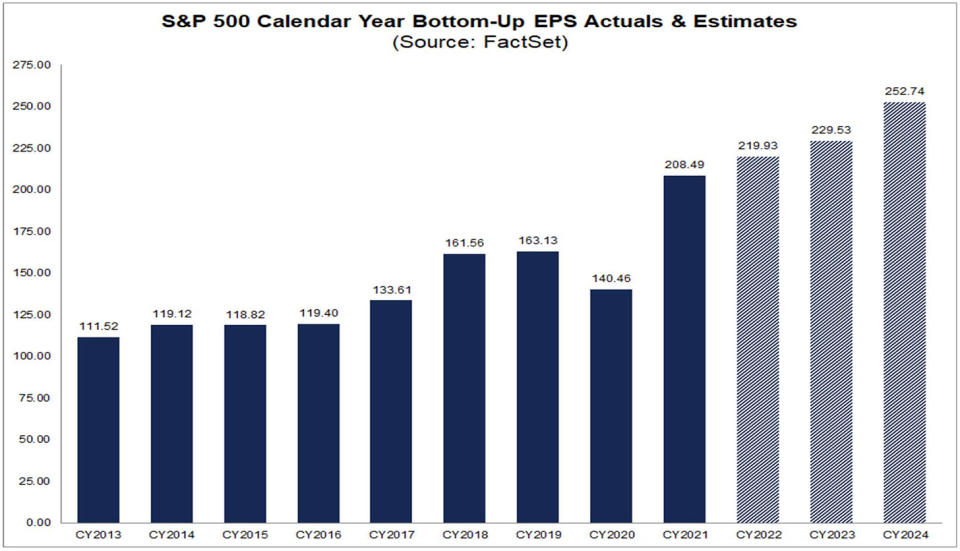

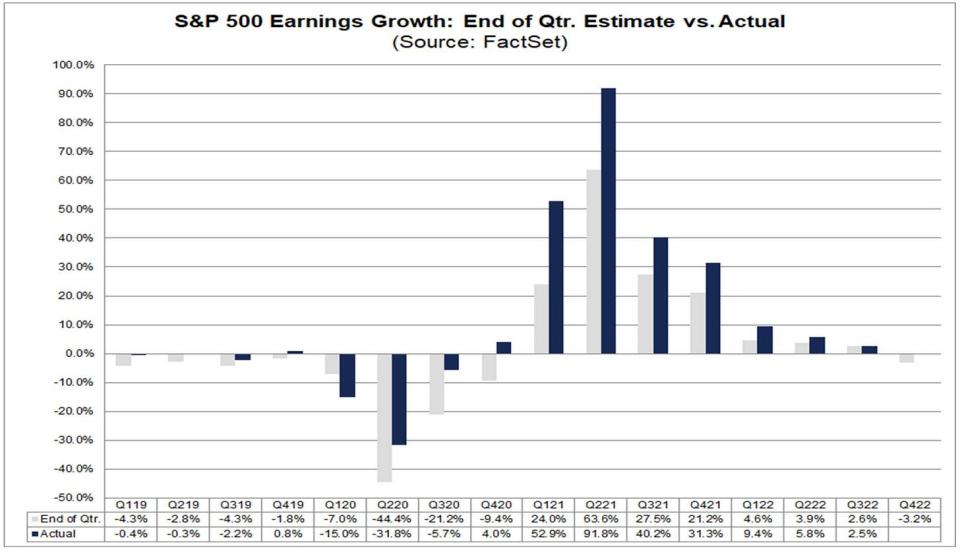

Analitičari očekuju rast zarade u 2023. i 2024. godini

Prema Skup činjenica, analitičari očekuju da će S&P 500 zarada po dionici (EPS) porasti na 229.53 USD 2023. i 252.74 USD 2024.

Za više bikovskih metrika, pročitajte "9 razloga za optimizam u pogledu gospodarstva i tržišta 💪.“

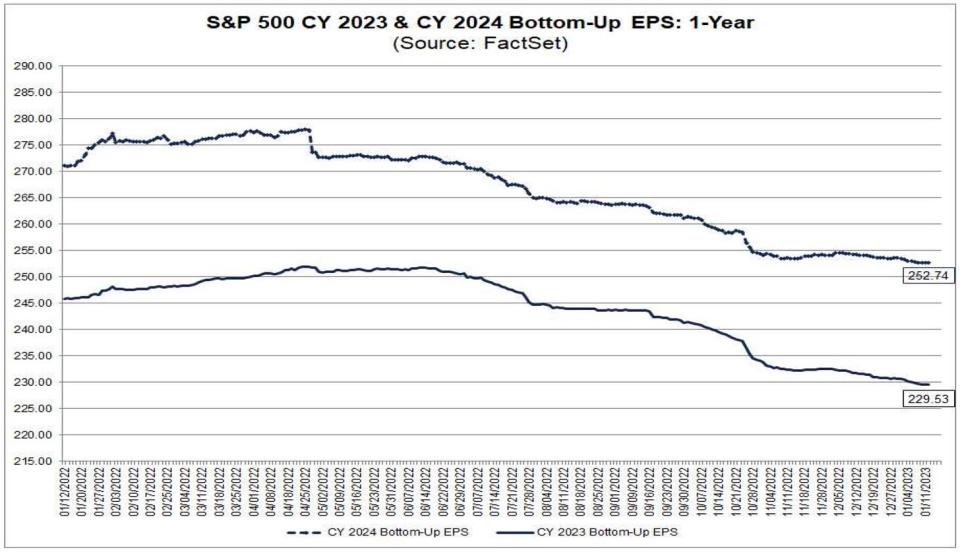

Međutim, ta očekivanja su se smanjila

Od Skup činjenica:

Nema manjka stratega koji očekuju da će se ove brojke revidirati niže. Za više pročitajte “Jedan od najčešće spominjanih rizika za dionice u 2023. je "precijenjen" 😑.“

Rast zarade obično nadmašuje procjene

Od Skup činjenica: "…stvarna stopa rasta zarade premašila je procijenjenu stopu rasta zarade na kraju tromjesečja u 38 od proteklih 40 tromjesečja za S&P 500. Jedina iznimka bili su prvo tromjesečje 1. i zadnje tromjesečje (treće tromjesečje 2020.)."

Za više o tome pročitajte “'Bolje od očekivanog' izgubilo je značenje 🤷🏻♂️“ i “Istina o pogoršanim očekivanjima analitičara 📉.“

Najniža vrijednost vrijednosti prije očekivane zarade

"Na prijašnjim medvjeđim tržištima, dionice su padale ~1 milijun prije dna ISM-a, ali 1-2 mjeseca nakon vrhunca financijskih uvjeta", napisao je Keith Parker, voditelj američke dioničke strategije u UBS-u, u bilješci od 4. siječnja. "Dno tržišta podudara se s dnom P/E u gotovo svim slučajevima, s porastom P/E obično nakon pada prinosa korporativnih obveznica."

Grafikon u nastavku pokazuje da dno P/E također prethodi dnu u budućim procjenama zarade.

Za više o P/E omjerima, pročitajte “S oprezom koristite metrike vrednovanja kao što je omjer P/E ⚠️.“ Za više o padu dionica pročitajte “Dionice obično padaju prije svega ostalog. "

Dugoročno, zarada raste

Binky Chadha iz Deutsche Bank očekuje zaradu u četvrtom kvartalu od 4 USD po dionici za S&P 53.80. To bi EPS približilo njegovom dugoročnom trendu, koji je uzlazni i desni.

Za više o dugoročnoj zaradi pročitajte “Očekivanja zarade S&P 500 padaju 📉“ i “Legendarni berač dionica Peter Lynch napravio je nevjerojatno dalekovidno promatranje tržišta 1994. godine 🎯.“

Sjajne godine slijede užasne godine

“U proteklih 90 godina S&P 500 samo je u četiri navrata zabilježio veći gubitak od svog godišnjeg pada od 19.4% u 2022. – 1937., 1974., 2002. i 2008.,” Brian Belski, glavni investicijski strateg u BMO Capital Markets, promatrano u četvrtak. "U sljedećim kalendarskim godinama, indeks je zabilježio >20% dobitaka svaki put s prosječnim povratom cijene od 26.5% kao što je istaknuto u Prikazu 8."

Za više o kratkoročnim uzorcima na tržištu dionica pročitajte “2022. bila je neobična godina za burzu 📉“ i “Ne očekujte prosječne povrate na burzi ove godine 📊“

pretplaćen

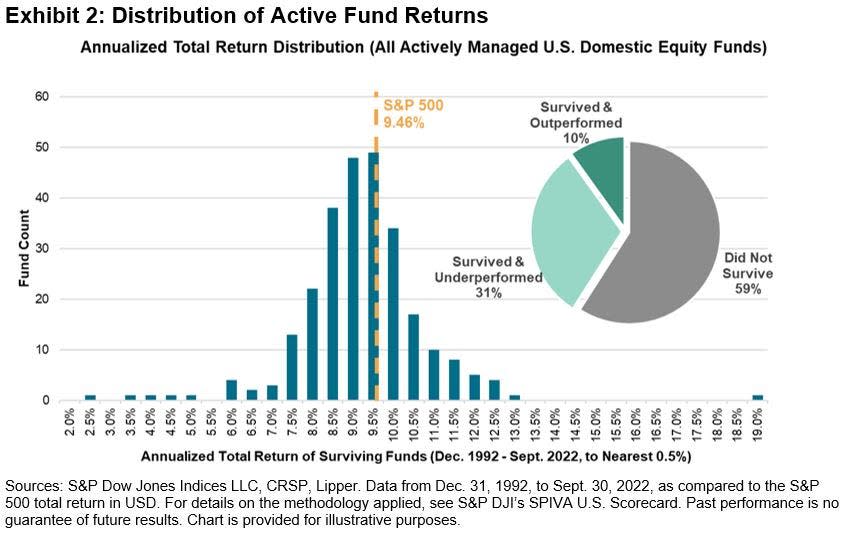

Nema mnogo ETF-ova koji nadmašuju S&P 500

Od S&P Dow Jones indeksi: “29. siječnja 2023. svjetski najdugovječniji fond kojim se trguje na burzi — u početku poznat kao Standard & Poor's Depository Receipt ili skraćenicom SPDR (“Pauk”) — proslavit će 30 godina od početka trgovanja… Ulaganje u alatu za praćenje indeksa (neki) su ga smatrali priznanjem poraza početkom 1993. U najboljem slučaju, indeksni fond se "zadovoljavao prosjekom". Ali, kako se ispostavilo, portfelj koji bi približno replikirao prinos S&P 500 bio bi izrazito iznad prosjeka od tada.”

Za više o tome pročitajte “Većina profesionalaca ne može pobijediti tržište 🥊“

Većina potrošača očekuje pad dionica

Od Anketa NY Feda o očekivanjima potrošača: "Prosječna percipirana vjerojatnost da će cijene dionica u SAD-u biti više za 12 mjeseci smanjila se za 0.8 postotnih bodova na 34.9%."

Za više o tome pročitajte “Većina nas su užasni prognozeri burze 🤦♂️.“

BONUS: Izvršitelji pričaju sranja na razgovorima o zaradi

Od Robin Wigglesworth iz FT-a: “Koristeći funkciju pretraživanja transkripcije AlphaSense/Sentieo, možemo vidjeti da je 'polikriza' nenadmašne inflacije, pandemija, povećanja kamata, smetnji u opskrbnom lancu i ratova pomogla podići psovke na pozive o zaradi i dane ulagača na novi rekord u 2022. Nažalost, kada smo to prvi put istražili prošle godine, pokazalo se da je većina redigiranih psovki prilično obična vanila, poput 'sranje' i 'sranje'.”

Puno je za obraditi. Doista, ulaganje u burzu može biti komplicirano.

Sveukupno, čini se da postoji mnogo razloga za optimizam. A razlozi za pesimizam nisu osobito neobični.

Za još mnogo grafikona na burzi pročitajte “2022. bila je neobična godina za burzu 📉.“

-

Vezano za TKer:

Pregled makro poprečnih struja 🔀

Bilo je nekoliko značajnih podataka od prošlog tjedna za razmatranje:

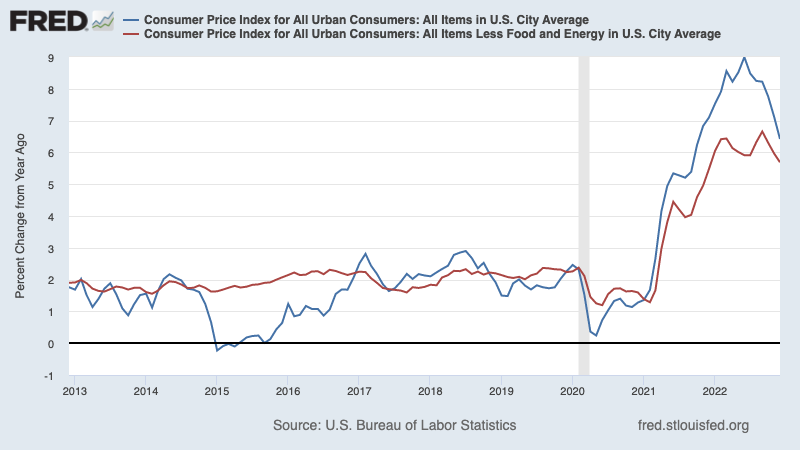

???? Inflacija se nastavlja hladiti, indeks potrošačkih cijena (CPI) u prosincu porastao je za 6.5% u odnosu na godinu prije, što je pad sa 7.1% u studenom. Prilagođen za cijene hrane i energije, temeljni CPI porastao je za 5.7%, što je pad sa 6.0%.

Na mjesečnoj osnovi, CPI je pao za 0.1%, a temeljni CPI porastao je za 0.3%.

Ako tromjesečni trend izračunate na godišnjoj razini u mjesečnim brojkama, CPI raste po stopi od dobrih 1.8%, a temeljni CPI se penje po stopi od 3.1% malo iznad cilja.

Za više o implikacijama usporavanja inflacije, pročitajte “Bikovski scenarij mekog slijetanja 'zlatokose' koji svi žele 😀.“

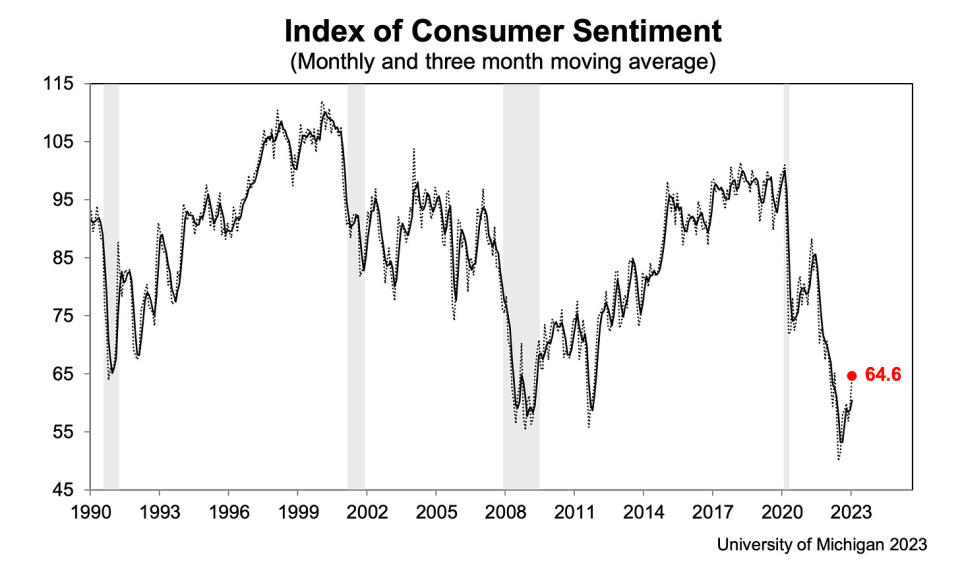

???? Osjećaj potrošača se poboljšava. Sa Sveučilišta u Michiganu u prosincu Anketa potrošača: “Osjećaj potrošača ostao je nizak iz povijesne perspektive, ali je nastavio rasti drugi mjesec zaredom, popevši se za 8% u odnosu na prosinac i dosegnuvši oko 4% ispod razine od prije godinu dana. Trenutne procjene osobnih financija porasle su za 16% na najviše očitanje u osam mjeseci na temelju viših primanja i popuštanja inflacije... Očekivanja inflacije za godinu unaprijed smanjila su se četvrti mjesec zaredom, pavši na 4.0% u siječnju sa 4.4% u prosincu. Trenutačno očitanje je najniže od travnja 2021., ali ostaje znatno iznad raspona od 2.3-3.0% zabilježenog u dvije godine prije pandemije.“

???? Očekivanja za inflaciju se poboljšavaju. Iz prosinačke ankete očekivanja potrošača NY Feda: “Srednja očekivanja inflacije za godinu dana unaprijed pala su na 5.0%, što je najniža vrijednost od srpnja 2021., prema prosinačkoj anketi očekivanja potrošača. Srednjoročna očekivanja ostala su na 3.0%, dok je mjera za pet godina unaprijed porasla na 2.4%.“

💳 Potrošači se sve više zadužuju. Prema Podaci Federalne rezerve objavljenom u ponedjeljak, ukupni nepodmireni revolving potrošački kredit porastao je na 1.19 trilijuna dolara u studenom. Revolving kredit se sastoji uglavnom kredita kreditnom karticom.

💳 Kamate na kreditne kartice su porasle, Iz Axios: “Posljednje izvješće Federalnih rezervi o troškovima potrošačkih kredita pokazalo je da su prosječne kamatne stope na kreditne kartice koje su izdale banke dosegnule 19.1% u četvrtom kvartalu. To nadmašuje prethodni rekord — 18.9% — postavljen u prvom kvartalu 1985.

💳 Kašnjenja po kreditnim karticama su niska, ali se normaliziraju. Iz JPMorgan Chasea Objava prihoda za četvrto tromjesečje: “Očekujemo nastavak normalizacije kredita u 2023.“ Izgledi banke pretpostavljaju “blagu recesiju u središnjem slučaju.“ Za više o tome, pročitajte “Financije potrošača su u izuzetno dobrom stanju 💰“

💰 Općenito su financije potrošača stabilne. Od Torstena Sloka iz Apollo Global Managementa: “… kućanstva u cijeloj raspodjeli dohotka i dalje imaju veću razinu dostupnog novca nego prije pandemije, a brzina kojom kućanstva troše gotovinu u posljednjim kvartalima bila je vrlo spora. U kombinaciji s kontinuiranim solidnim rastom broja radnih mjesta i snažnom inflacijom plaća, krajnji zaključak je da i dalje postoji snažan vjetar u leđa za potrošačku potrošnju u SAD-u.“

"Američko gospodarstvo trenutačno ostaje snažno s potrošačima koji još uvijek troše višak novca, a poslovanje je zdravo", Jamie Dimon, izvršni direktor JPMorgan Chasea, , rekao je u petak. Za više o tome pročitajte “Financije potrošača su u izuzetno dobrom stanju 💰“

🛍️ Potrošnja je stabilna. Iz BofA: “Iako je potrošnja s višim prihodima (<125 tisuća) skromno nadmašila potrošnju s nižim prihodima (<50 tisuća) tijekom praznika, ne vidimo jasne znakove pukotina u potonjem. Domaćinstva s nižim primanjima još uvijek dodjeljuju veći udio ukupne potrošnje na kartice diskrecijskim kategorijama nego što su bila prije pandemije (Prikaz 7). To sugerira da još uvijek ne zauzimaju oprezniji stav. Također se čini da se domaćinstva s nižim prihodima još uvijek ne suočavaju s problemima likvidnosti, budući da dodjeljuju manji udio ukupne potrošnje karticama na kreditne kartice nego što su to činili 2019. (Prikaz 8).“ Za više ekonomskih pokazatelja koji se drže, pročitajte “9 razloga za optimizam u pogledu gospodarstva i tržišta 💪.“

💼 Zahtjevi za nezaposlene i dalje su niski. Početni zahtjevi za naknade za nezaposlene pao na 205,000 tijekom tjedna koji je završio 7. siječnja, s 206,000 tjedan prije. Iako je broj porastao u odnosu na najnižu razinu u šest desetljeća od 166,000 u ožujku, ostaje blizu razina viđenih tijekom razdoblja gospodarske ekspanzije.

🤒 Mnogi su vani bolesni, Iz Diane Swonk iz KPMG-a: “Gotovo 70% više radnika boluje svaki mjesec od prosjeka prije pandemije. Ožiljci pandemije dodatno povećavaju nedostatak osoblja. Broj onih koji su vani bolesni i nesposobni za rad dosegnuo je 1.6 milijuna u studenom; što je ostavilo gotovo 700,000 ljudi više na marginama nego u bilo kojem mjesecu 2010-ih. Broj smrtnih slučajeva do danas veći je nego u drugim razvijenim gospodarstvima. Mnogi stariji radnici imali su COVID i ne mogu raditi zbog dugog COVID-a. Mlađi umirovljenici sada su potrebni za brigu o unucima i starijim roditeljima, zbog akutnog nedostatka radnika za skrb o djeci i dugotrajnoj skrbi. Broj onih koji nisu radili zbog problema s brigom o djeci dosegao je najviši nivo u listopadu jer je više djece bilo bolesno od RSV-a, gripe i COVID-19.“

💼 Otvaranje radnih mjesta je sve manje. Iz tvrtke s podacima o tržištu rada Povezati: “…potražnja za radnom snagom nastavila je padati do kraja 2022. budući da su ukupni oglasi aktivnih poslova pali za 4.5% u SAD-u od studenog do prosinca, u usporedbi sa smanjenjem obujma oglasa od 6.9% od listopada do studenog, i smanjio se u gotovo svim državama i industrije također. Poslodavci su također kreirali manje oglasa u prosincu, budući da je broj novih oglasa za posao pao za 3.2% u odnosu na prethodni mjesec. Međutim, dok smo primijetili pad i novih i ukupnih unosa, uklonjeni oglasi porasli su za 3.5% od studenog do prosinca.“ Za više o tome, pročitajte “Kako otvaranje radnih mjesta objašnjava sve upravo sada 📋“

📈 Razine zaliha su porasle. Prema Podaci Popisa stanovništva objavljeno u utorak, veleprodajne zalihe porasle su 1.0% na 933.1 milijardu dolara u studenom, čime je omjer zaliha/prodaja 1.35. Za više pročitajte “Možemo to prestati zvati krizom opskrbnog lanca ⛓."

Spajajući sve zajedno 🤔

Dobivamo mnogo dokaza koje bismo mogli dobiti bikovski "Zlatokosa" scenarij mekog slijetanja gdje se inflacija hladi na upravljive razine, a da gospodarstvo ne mora potonuti u recesiju.

Ali za sada se inflacija mora još više smanjiti prije nego što se Federalne rezerve pomire s razinama cijena. Stoga bismo trebali očekivati središnja banka će nastaviti zaoštravati monetarnu politiku, što znači strože financijske uvjete (npr. više kamatne stope, stroži standardi kreditiranja i niže vrijednosti dionica). Sve ovo znači tržišne udare će se vjerojatno nastaviti a rizik gospodarstvo tone u recesiju će se pojačati.

Međutim, uskoro bismo mogli čuti kako Fed mijenja svoj ton na golubiji način ako nastavimo dobivati dokaze da inflacija popušta.

Važno je upamtiti da iako su rizici od recesije povećani, potrošači dolaze iz vrlo jake financijske pozicije. Nezaposleni su dobivanje poslova. Oni koji imaju posao dobivaju povišice. A mnogi još uvijek imaju viška štednje dodirnuti. Doista, snažni podaci o potrošnji potvrđuju ovu financijsku otpornost. Dakle to je prerano za uzbunu iz perspektive potrošnje.

U ovom trenutku, bilo koji malo je vjerojatno da će se kriza pretvoriti u ekonomsku nesreću s obzirom da je financijsko zdravlje potrošača i poduzeća ostaje vrlo snažno.

Kao i uvijek, dugoročni ulagači trebali bi to zapamtiti recesija i medvjeda tržišta samo su dio posla kada ulazite na burzu s ciljem ostvarivanja dugoročnih povrata. Dok tržišta su imala užasnu godinu, dugoročni izgledi za dionice ostaje pozitivan.

Više o tome zašto je ovo neobično nepovoljno okruženje za burzu pročitajte u “Tržišne udare nastavit će se sve dok se inflacija ne poboljša 🥊“ »

Za detaljniji uvid u to gdje smo i kako smo došli ovdje, pročitajte “Objašnjenje komplicirane zbrke tržišta i gospodarstva 🧩"

Ovaj post je izvorno objavljen na TKer.co

Sam Ro je osnivač TKer.co. Pratite ga na Twitteru na @SamRo

Izvor: https://finance.yahoo.com/news/some-stock-market-charts-to-consider-as-we-look-forward-171700592.html