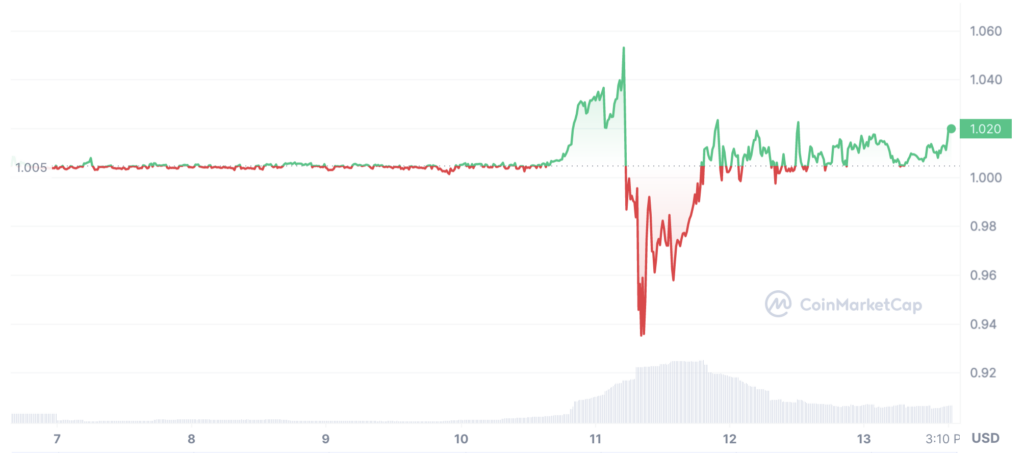

USDc ponovno vrijedi točno jedan dolar nakon što je pao na čak 88 centi nakon otkrića da je Circle držao 3 milijarde dolara u banci Silicijske doline (SVB).

Skoro kolaps SVB-a, koji je u nekom trenutku držao depozite od oko 200 milijardi dolara, potresao je kriptovalute u otkriću koliko su stare i nove financije postale isprepletene.

Čak i najnoviji u defi-u koji je vidio pad DAI-a na 90 centi, sada natrag na 1 USD.

Ovaj takozvani decentralizirani tokenizirani dolar oslanja se na USDc za oko 80% imovine koja ga podupire.

Manje DAI, stoga je na neki način postao USDc, što ne iznenađuje da je de-peg pratio gotovo do točke.

Ali saga je završena. HSBC kupuje britanski ogranak SVB-a za £1, dok je u SAD-u Bidenova administracija intervenirala na 'ne zovite to spašavanjem'.

Banke saveznih rezervi također su uspostavile novu shemu za davanje obveznica i hipotekarnih jednogodišnjih zajmova bankama kako ne bi bile prisiljene prodavati imovinu kako bi pokrile kratkoročne vjetrove.

Rješenje je očito na zadovoljstvo tržišta budući da je pad bitcoina na 20,000 dolara sada uvelike izbrisan s porastom na 23,500 dolara u vrijeme pisanja.

No epizoda za neke kriptovalute može biti odlučujuća jer bi se tržište moglo početi pitati kakvu prednost DAI zapravo pruža.

Postoji Liquity USD (LUSD), koji se oslanja samo na eth za svoju stabilnost 'dolara', i kao što možete očekivati, ostao je prilično stabilan.

Postojala je određena volatilnost, na gore, jer je tokenizirani dolar vjerojatno apsorbirao dodatnu potražnju, ali mala kriptovaluta s tržišnom kapitalizacijom od samo 250 milijuna dolara prošla je svojevrstan test.

Tu je i RAI, koji je složeniji u nastojanju da održi širu stabilnost cijena, a ne samo u odnosu na dolar, a i on je prvo doveo do povećanja volatilnosti prije nego što su medvjedi testirali bikovu 'izobilje'.

Dakle, gotovo je. Proljeće je ovdje, Trustnodes se vraća na novu temeljnu tehnologiju koju možda nećete lako primijetiti, ali ovaj spektakularni kolaps banke Silicijske doline daje nam uvjerljivost na oprez do možda rujna ili listopada kada će porast kamatnih stopa, nadamo se, konačno biti jasan.

Kineske banke su za neke nevolje također i bili su već neko vrijeme, držeći ulagače na oprezu dok izravna strana ulaganja padaju u najveće azijsko gospodarstvo.

Međutim, postoji značajna razlika između kineskih banaka i američkog SVB-a budući da je potonji daleko više specifičan za sektor, tehnološki sektor koji doživljava prvo pooštravanje u 15 godina.

Dok bi za Kinu stvar mogla biti više sustavna i cjelovita budući da je desetljeće dugog tehnološkog procvata u SAD-u više od tri desetljeća dugog procvata cijele zemlje za Kinu, koji je sada u raspadu.

Konkretno za kripto, oštre razlike između starog i novog u društveno-političkoj areni ne mogu se jasnije pokazati nego kolapsom FTX-a i SVB-a.

Prvi će vidjeti svog izvršnog direktora u zatvoru. Potonji će se vjerojatno više pripisati prirodnim silama složenih financija s kojima se ne može puno učiniti.

Ne možemo vidjeti ni SVB-ove smicalice na blockchainu, ako ih je bilo, tako da 'regulatori' neće imati previše poticaja da previše istražuju bilo što.

Ovaj kolaps također pokazuje da ti propisi nisu baš vrijedni papira na kojem su napisani jer nisu imali učinka 2008. i nemaju učinka 2023.

Jedina prava regulacija je tržište i tržišni sudionici koji u sekundi odlučuju koga će kazniti, a koga nagraditi.

Hijene koje su kružile ovim prostorom dobile su, dakle, veliko jaje, a njihova 'zaštita' od medvjeđeg zagrljaja sada će još više naići na gluhe uši jer prvo trebaju srediti svoj prostor.

Što ne mogu. Samo kripto može. Ovdje barem s dokazima možemo vidjeti što se točno dogodilo na FTX-u i koji su dio bile 'prirodne sile' u usporedbi s različitim vrstama 'prirodnih' sila.

Sve to, na neki način, znači da se kripto vratio jer fiat nije siguran. Jedina optimalna sigurnost stoga je diverzifikacija imovine koju kriptovalute pružaju.

To vidljivo uključuje SAD sada, s nervozom koja ovdje potencijalno odjekuje jer se monetarno stezanje nastavlja s magarcima koji su naizgled blaženo nesvjesni što bi prijelaz s 0% na 5% kamatnih stopa u godini mogao značiti.

Izvor: https://www.trustnodes.com/2023/03/13/usdc-and-dai-re-peg