Što se događa s tvrtkama koje se financiraju na rastućem tržištu s visokim prinosom ili “junk-bond” tržištem u slučaju da inflacija u SAD-u vezan na 7.9% u veljači raste na 10% i ostaje tamo?

To je pitanje koje je kreditni tim Olega Melentjeva u BofA Globalu istražio u bilješci klijenta u petak, s osvrtom na prošle slučajeve kada se američka inflacija popela tako visoko i zadržala se neko vrijeme.

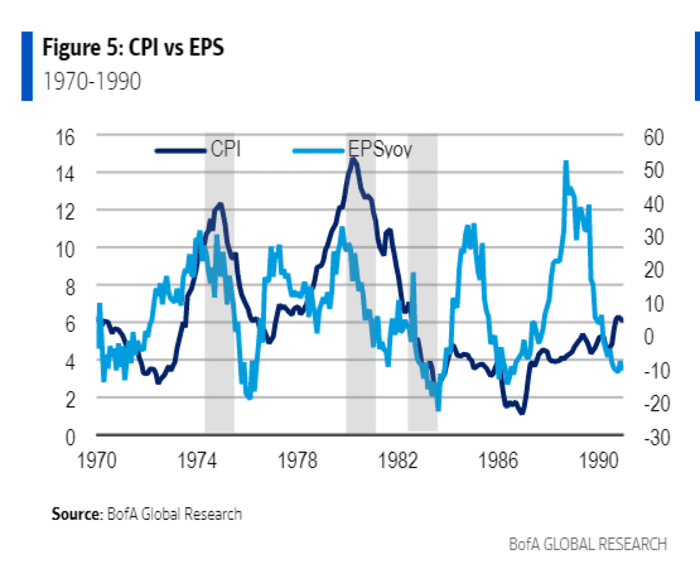

Ključni zaključak bio je da su se korporativne zarade u početku zadržale 1970-ih kada je inflacija dvaput narasla iznad 10% tijekom dugotrajnog razdoblja. Također je trebalo vremena da se veći životni troškovi prevedu u opadajuću korporativnu zaradu.

Ovaj grafikon prikazuje rast korporativne zarade po dionici (EPS) uglavnom pao nakon Recesija od 1973. do 1975. godine, razdoblje kada je popularni alat za praćenje inflacije, indeks potrošačkih cijena (CPI), porastao na oko 12%, kao sirova nafta

CL00,

cijene su skočile nakon arapskog embarga na naftu.

Inflacija se penje iznad 10%, a zatim korporativne zarade padaju

BofA Globalno istraživanje

"Najmanje rasta zarada bile su u kontekstu -20% 1976. i 1983. godine, odnosno nakon recesije", napisao je Melentjevljev tim.

Naravno, rast korporativnih prihoda u prošlosti bio je mnogo veći nego u posljednjim desetljećima, prosječno oko 15% godišnje u 1970-ima, ali samo 6.2% od siječnja 2000., prema BofA.

Moderno tržište junk obveznica također nije postojalo sve do 1980-ih kada su rizične ponude duga pomogle potaknuti bonancu korporativnih preuzimanja, što je analitičarima otežalo laku usporedbu s prošlošću.

Ipak, Melentjevljev tim smatra da bi neplaćanja u slučaju recesije mogla ostati niska jer izdavatelji mogu otplaćivati stare dugove s napuhanim novčanim tokovima.

Širi se u energetski teško američko tržište junk obveznica ovaj tjedan suzili jer su ulagači u taj sektor ulili gotovo 2 milijarde dolara sredstava, ali i zbog nedostatka novih izdanja za ulagače za kupnju, prema podacima BofA.

Raspolozi za nepoželjne obveznice, ili premija plaćena iznad nerizične stope Trezora, pao na oko 343 bazna boda iznad Riznice

TMUBMUSD10Y,

stopa u četvrtak, što je pad s oko 421 baznog boda prije otprilike dva tjedna, prema ICE BofA američkom indeksu visokog prinosa.

Visoke cijene nafte također su bile blagodat za energetske tvrtke, najveći segment američkog tržišta junk obveznica.

Cijene sirove nafte pale su u petak ispod 100 dolara po barelu, dan nakon što je predsjednik Joe Biden odobrio najveće dosadašnje oslobađanje američkih rezervi nafte pomoći Amerikancima koji se suočavaju s visokim cijenama na benzinskoj pumpi nakon ruske invazije na Ukrajinu.

Najveći američki junk-bond fondovi kojima se trguje na burzi

HYG,

JNK,

završio je tjedan u plusu od 0.8% u petak, prema FactSet-u. To se može usporediti s indeksom S&P 500

SPX,

0.1% tjedni dobitak i Nasdaq Composite Index

COMP,

0.7% porasta od ponedjeljka. Industrijski prosjek Dow Jonesa

DJIA,

pao za 0.1% za tjedan dana.

Izvor: https://www.marketwatch.com/story/what-10-inflation-could-look-like-for-junk-bonds-bofa-11648840079?siteid=yhoof2&yptr=yahoo