Ovaj post je izvorno objavljen na TKer.co

Dok potrošač stope delinkvencije duga ostaju niske, povećavaju se.

U blog Nakon ponedjeljka, Ured za financijsku zaštitu potrošača označio je stopu po kojoj su zajmovi za nedavno kupljene automobile neuspješni. Iz posta (naglasak dodan):

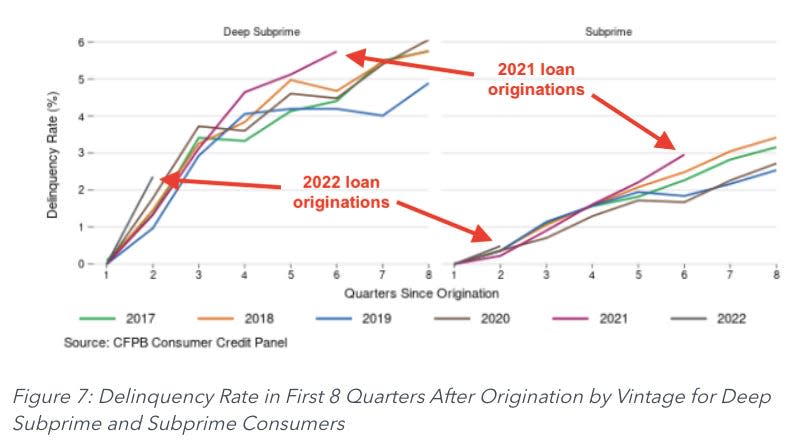

Kada se promatra kašnjenje u prve dvije godine nakon kupnje, zajmovi izdani 2021. i 2022. počinju pokazivati veće stope kašnjenja u odnosu na kredite nastale u prethodnim godinama, čak i u usporedbi sa kreditima na koje nisu utjecale isplate poticaja povezane s pandemijom. Na primjer, auto krediti izdani 2021. imaju stopu kašnjenja od 0.67% u šestom kvartalu nakon izdavanja, što je 13% više od stope kašnjenja auto kredita izdanih 2018..

Autori su primijetili da je trend lošiji za drugorazredne (kreditni rezultati između 580 i 619) i duboko drugorazredne (kreditni rezultati ispod 580) zajmoprimce.

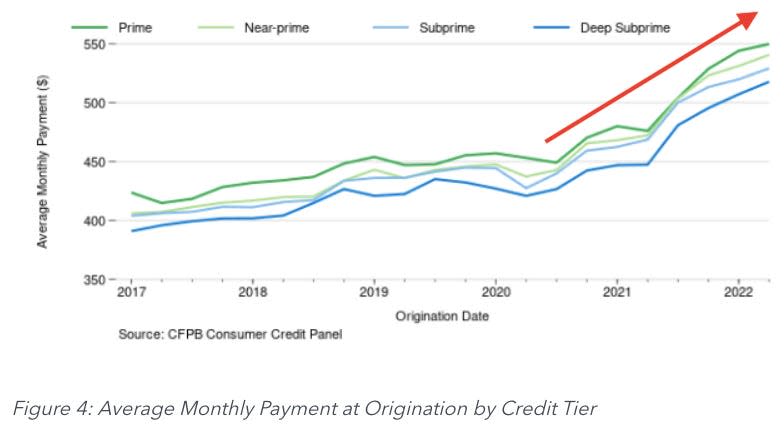

Dio problema je porast prosječnih mjesečnih uplata, koje se povećavaju za 13% do 19% iz godine u godinu, prema izračunima CFPB-a.

Osim ako vaše plaće nisu ostale na istom nivou, možete zamisliti da je teret ovih plaćanja postao mnogo teži za zajmoprimce.

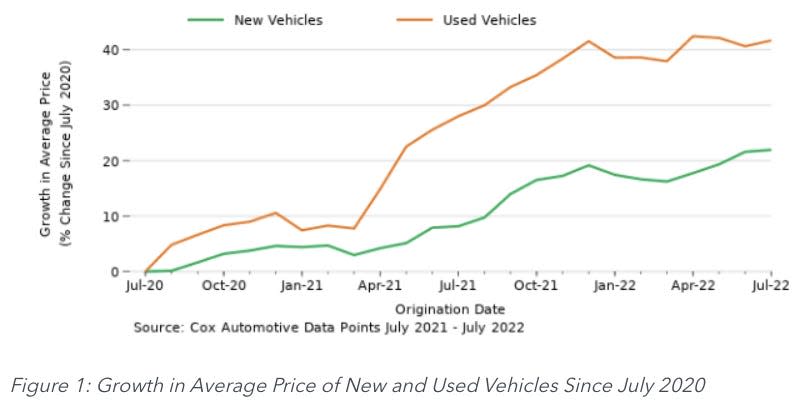

Kao i većina industrija, proizvođači automobila su bili muče problemi u opskrbnom lancu. Jedinstveni problemi na tržištu iznajmljivanja automobila pogoršali su nestašice na tržištu rabljenih vozila. Kao rezultat toga, inflacija cijena vozila je bila velika.

Kako bi riješili probleme s višim cijenama, trgovci automobilima produžili su uvjete kredita za automobile kako bi kupcima olakšali mjesečna plaćanja. Ali to nije bilo dovoljno da nadoknadi skok cijena.

Zabrinjavajući ekonomski pokazatelj ⚠️

Nikada nije dobro kasniti s plaćanjem duga. Ali može biti jedinstveno loše otići u delikvenciju s plaćanjem auto kredita.

Ljudi trebaju svoje automobile za bitne zadatke poput odlaska na posao i kupnje namirnica. Dakle, vozači imaju snažan poticaj da budu u tijeku s otplatama kredita. Jer ako previše zaostanete, vaš automobil može biti oduzet.

Zbog toga vrijedi pažljivo pratiti stope neplaćanja auto kredita. Nagli porast znak je stvarne ekonomske boli, odražavajući izgubljena radna mjesta, slab rast plaća i posljedice visoke inflacije.

I dok Dug po auto kreditu nije ni blizu tako velik kao hipotekarni dug, porast loših dugova vrši pritisak na banke, koje bi zauzvrat mogle biti prisiljene pooštriti standarde kreditiranja.

Druga strana 🚗

Dok rastuće stope kašnjenja mogu odražavati probleme zajmoprimaca, to je fenomen koji se ispravlja sam od sebe.

Kako sve više zajmoprimaca ulazi u ozbiljnu delinkvenciju, više se automobila oduzima. I kako se više automobila oduzima, sve više ponude ulazi na tržište rabljenih automobila. A kada više automobila uđe na tržište rabljenih automobila, cijene padaju.

Budite oprezni 👀

Kao što sam spomenuo na vrhu ovog članka, stope delinkvencije ostaju niske prema povijesnim standardima. I tako, uzlet može biti samo gravitacija prema normalnom.

Ipak, to je trend koji vrijedi pomno pratiti. Iz CFPB-a:

Najnoviji podaci pokazuju da je stopa prijelaza u delinkvenciju, posebno za zajmoprimce s niskim primanjima, porasla tijekom prošle godine. Ovaj porast mogao bi jednostavno biti povratak na razine prije pandemije kao rezultat završetka politika poticaja povezanih s pandemijom. Međutim, inflatorni pritisci mogu značiti da troškovi vlasništva automobila nadmašuju rast prihoda za neke potrošače s auto kreditima. Iako ne možemo u potpunosti zaključiti o doprinosu bilo kojeg od ovih mogućih objašnjenja porastu stopa kašnjenja, ne možemo zanemariti odnos između većih iznosa zajmova i rastućih kamatnih stopa na mjesečne proračune potrošača i bore nekih potrošača da ostanu u tijeku sa svojim kreditima.

Cijeli post na blogu možete pročitati na ConsumerFinance.gov.

-

Vezano za TKer:

Ovaj post je izvorno objavljen na TKer.co

Sam Ro je autor TKer.co. Pratite ga na Twitteru na @SamRo

Pročitajte najnovije vijesti o financijama i poslovanju od Yahoo Finance

Preuzmite aplikaciju Yahoo Finance za jabuka or Android

Slijedite Yahoo Finance na X / Twitter, Facebook, Instagram, Flipboard, LinkedIni YouTube

Izvor: https://finance.yahoo.com/news/what-rising-auto-loan-delinquencies-tell-us-about-the-economy-123734937.html