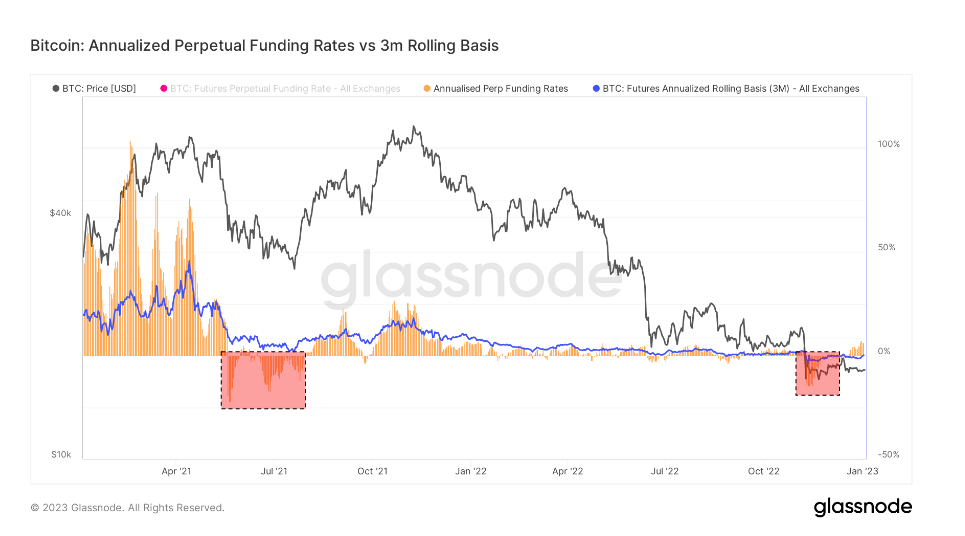

Od svih proizvoda kripto derivata, perpetuum futures se pojavio kao preferirani instrument za tržišne špekulacije. Bitcoin trgovci masovno koriste instrument za zaštitu od rizika i prikupljanje premija stope financiranja.

Perpetual futures ili trajni swapovi, kako se ponekad nazivaju, su terminski ugovori bez datuma isteka. Oni koji imaju trajne ugovore mogu kupiti ili prodati temeljnu imovinu u neodređenom trenutku u budućnosti. Cijena ugovora ostaje ista kao spot tečaj temeljne imovine na datum otvaranja ugovora.

Kako bi se cijena ugovora tijekom vremena održala blizu promptne cijene, burze implementiraju mehanizam koji se naziva stopa financiranja kripto valuta. Stopa financiranja mali je postotak vrijednosti pozicije koji se mora platiti ili primiti od druge ugovorne strane u redovitim intervalima, obično svakih nekoliko sati.

Pozitivna stopa financiranja pokazuje da je cijena trajnog ugovora viša od promptne stope, što ukazuje na veću potražnju. Kada je potražnja velika, kupovni ugovori (longs) plaćaju naknade za financiranje prodajnih ugovora (shorts), potičući suprotne pozicije i približavajući cijenu ugovora spot tečaju.

Kada je stopa financiranja negativna, ugovori o prodaji plaćaju naknadu za financiranje dugim ugovorima, ponovno gurajući cijenu ugovora bliže spot stopi.

Uzimajući u obzir veličinu tržišta rokovnica koje istječu i tržišta trajnih ročnica, usporedba ta dva može pokazati šire raspoloženje tržišta kada su u pitanju buduća kretanja cijena.

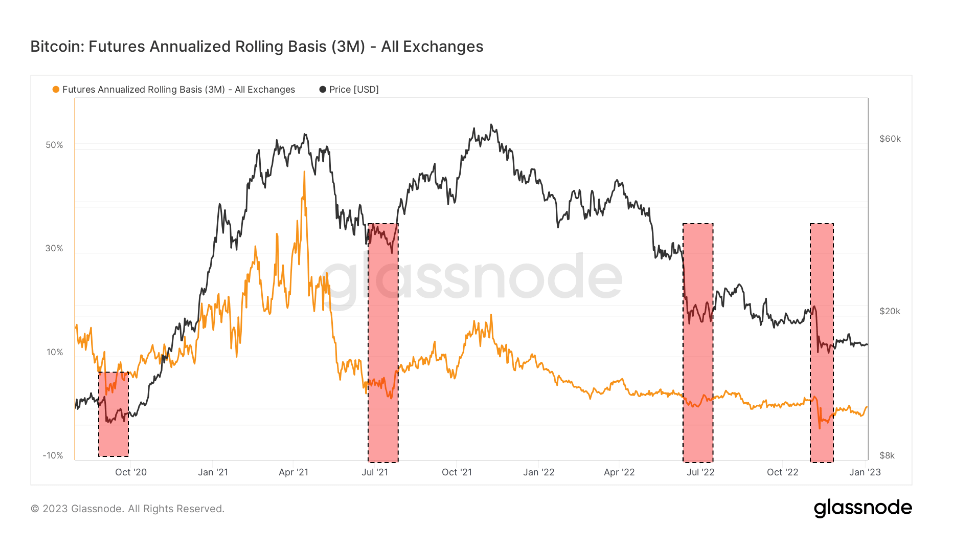

Godišnja 3-mjesečna terminska osnova za Bitcoin uspoređuje godišnje stope povrata dostupne u cash-and-carry trgovini između 3-mjesečnih terminskih ugovora i stalnih stopa financiranja.

CryptoSlate analiza ove metrike pokazuje da je osnova trajnih fjučersa značajno promjenjivija od one kod fjučersa koji istječu. Razlika između to dvoje rezultat je povećane potražnje za zaduženjem na tržištu. Čini se da trgovci traže financijski instrument koji pomnije prati indekse cijena na promptnom tržištu, a trajni terminski ugovori savršeno odgovaraju njihovim potrebama.

Razdoblja u kojima se trajna terminska osnovica trguje niže od 3-mjesečne terminske osnovice povijesno su se događala nakon naglog pada cijene. Veliki događaji smanjenja rizika, kao što su korekcije tržišta bikova ili dugotrajni padovi pada često su praćeni smanjenjem stalne buduće osnove.

S druge strane, trgovina na bazi trajne terminske pogodbe viša od bazične terminske transakcije koja istječe 3 mjeseca pokazuje veliku potražnju za polugom na tržištu. To stvara preveliku ponudu prodajnih ugovora koji dovode do pada cijena jer trgovci brzo djeluju kako bi arbitražom smanjili visoke stope financiranja.

Gledajući gornji grafikon pokazuje da su i fjučersi s istjekom bitcoina i trajni swapovi trgovali u nazadnom stanju tijekom kolapsa FTX-a.

Backwardation je stanje u kojem je cijena terminskog ugovora niža od trenutne cijene njegove temeljne imovine. Do njega dolazi kada potražnja za imovinom postane veća od potražnje za ugovorima koji dospijevaju u nadolazećim mjesecima.

Kao takav, backwardation je prilično rijedak prizor na tržištu derivata. Tijekom kolapsa FTX-a, fjučersima koji su istjecali trgovalo se na godišnjoj razini od -0.3%, dok se stalnim swapovima trgovalo na godišnjoj osnovi od -2.5%.

Jedina slična razdoblja nazadovanja viđena su u rujnu 2020., ljetu 2021. nakon zabrane rudarenja u Kini i srpnju 2020. Bila su to razdoblja ekstremne volatilnosti i njima su dominirali kratki udari. U svim tim razdobljima nazadovanja tržište se zaštitilo od pada i pripremalo se za daljnje padove.

Međutim, nakon svakog razdoblja nazadovanja uslijedio je rast cijena. Rast cijena započeo je u listopadu 2020. i dosegao vrhunac u travnju 2021. Srpanj 2021. prošao je u minusu i nakon njega uslijedio je porast koji se nastavio i u prosincu 2021. Pad Terre u lipnju 2022. doživio je porast u kasno ljeto koji je trajao do kraja rujna.

Vertikalni pad cijene uzrokovan kolapsom FTX-a donio je nazadovanje koje izgleda jezivo slično prethodnim zabilježenim razdobljima. Ako bi se povijesni obrasci ponovili, tržište bi moglo vidjeti pozitivnu akciju cijena u nadolazećim mjesecima.

U vrijeme tiska, Bitcoin je na prvom mjestu prema tržišnoj kapitalizaciji, a cijena BTC-a je up 1.06% tijekom protekla 24 sata. BTC ima tržišnu kapitalizaciju od $ 325.89 milijardi s 24-satnim volumenom trgovanja od $ 12.84 milijardi. Saznajte više >

Sažetak tržišta

U vrijeme tiska, globalno tržište kriptovaluta procijenjeno je na $ 823.22 milijardi s 24-satnim volumenom od $ 26.36 milijardi. Dominacija Bitcoina trenutno je na 39.59%. Saznajte više >

Izvor: https://cryptoslate.com/bitcoins-annualized-3-month-futures-basis-show-calm-before-the-storm/